DEFI 2.0

Dans le premier chapitre de cette section, nous avons couvert les éléments constitutifs de la base de Web3 :

-les NFT (identité et primitives d’actifs numériques),

-les « terres » enregistrées par la blockchain du métaverse

-et le matériel décentralisé des réseaux qui hébergeront tout.

Les trois prochains chapitres portent donc sur la manière dont nous gérons les mondes virtuels et systèmes financiers, et comment faire évoluer leur infrastructure pour accueillir des milliards d’utilisateurs (humains et machines) et les gouverner dans le temps.

Nous commencerons par les développements du système financier décentralisé (DeFi) car il y a eu une tonne de nouveaux développement cette année malgré le fait que la plupart des blue chips DeFi vivent dans un marché baissier relatif (beaucoup sont en baisse 80 % ou plus par rapport à ETH YTD).

Avant de plonger profondément dans DeFi, commençons par la devise qui nous relie de l’ancien monde au nouveau… Tether.

Le pont USDT

Au grand dam de Bitfinex’ed (RIP) et des vendeurs à découvert partout, il est peu probable que Tether échouera ou mettra la fin de ce marché haussier de la crypto. Si cela devait se produire, la mort de l’USDT de Tether serait beaucoup plus probable entre les mains d’une saisie du gouvernement américain qu’une ruée bancaire des déposants de l’entreprise.

Avec Tether, les choses ne sont jamais tout à fait ce qu’elles semblent être, alors je reçois la confusion générale. C’est effectivement joliment simple, et je vais réitérer l’entrée de l’année dernière sur Tether :

« Les boosters de facto de Tether (les principaux échanges mondiaux de crypto et les teneurs de marché) ont probablement occulter les risques de l’USDT en l’absence de remplacements évidents à la quasi-universelle réserve acceptée libellée en dollars. L’impact modéré sur le marché des « règlements (NYAG & CFTC) » peut avoir bercé certains pour conclure que le pire des cas dans Tether serait être un mouvement ordonné dans d’autres pièces stables. Mais c’est une chose d’envoyer de l’argent d’un les contrats perpétuels de la plate-forme à une autre [comme nous l’avons vu avec BitMEX l’année dernière]. C’en est une autre pour transférer les réserves en dollars saisies vers de nouvelles banques.

Tether est l’eurodollar numérique ultime, et beaucoup de gens font confiance à l’USDT non pas parce qu’ils ont fait des affaires avec Tether à grande échelle (bien que beaucoup l’aient fait), ou parce qu’ils pensent que les réserves de l’USDT sont entièrement garanties (à la fois, ils ne l’ont pas été), ou parce qu’ils sont à l’aise d’être complices d’un complot mondial , mais plutôt parce qu’en fin de compte, ils doivent faire confiance à Tether, et le système a travaillé jusqu’à présent.

Il est inexact d’appeler Tether une fraude. Et c’est aussi un moyen clair de vous le montrer comme quelqu’un qui ne sait pas de quoi ils parlent.

De nombreuses entreprises légitimes travaillent avec L’USDT à grande échelle. L’USDT reste la monnaie de négoce de réserve pour la plupart des plus grandes bourses et paires de trading du monde, et ce n’est pas particulièrement proche – USDT est un ordre de magnitude plus liquide que l’USDC ou le BUSD. Même Coinbase a ajouté un support une fois qu’il est sorti pour son IPO ce printemps, et ils sont co-créateurs de l’USDC !

Tether a publié deux audits de leurs réserves déjà cette année, réduisant ainsi les craintes de l’entreprise gestionnaire d’une réserve fractionnaire. L’entreprise s’est entendue avec le procureur général de New York(18mm) et avec le CFTC (41 mm ), des sommes relativement dérisoires pour quelque chose que les critiques dénoncent comme un stratagème de Ponzi de la taille de Madoff.

Le « truc » de l’entreprise sur le mélange de fonds après le piratage de Bitfinex en 2016 (et le renflouement du client) Payé, a probablement sauvé les clients (et l’industrie) dans le processus.

Aurait-il été préférable de dire toute la vérité et détruire le marché sous-jacent ? Oui, la société a redistribué des fonds en 2018 pour couvrir les 850 millions de dollars qui ont été volés par un partenaire sans scrupules lors d’une folle soirée panaméenne et orientale.

Les transactions bancaires européennes, elles-mêmes, relèvent au moins en partie du gouvernement américain.

L’USDT ne serait pas dû à recourir à des mesures de contrepartie aussi désespérées si les banques américaines acceptaient la crypto-monnaie réglementée des clients en premier lieu !

Je sais qu’on dirait que je cherche des excuses pour un mauvais comportement, mais ce n’est pas ça. Ce que je veux dire, c’est que nous tenons tous notre nez et acceptons le cow-boy de la crypto pour ce qu’il est – un pont vers l’adoption grand public.

Marc Hochstein de CoinDesk l’a cloué avec sa parabole « Un pont appelé Tether .

Tether est le plus pratique, mais branlant, pont de corde qui enjambe les sommets du monde de la finance héritée et du monde de la crypto finance.

C’est Shady-as-a-Service par conception – moins exposé aux risques de saisie en raison de l’arbitrage juridictionnel sur lequel il repose.

Il est également susceptible d’être remplacé à un moment donné, même si la date du terminal reste incertaine .

Je pense à Tether comme à l’Omar Little de la crypto. Tout le monde sait qu’Omar enfreint les règles, mais l’homme vit au travers d’un code, tout le monde dans le jeu le respecte (même s’ils le craignent), et les régulateurs devraient savoir maintenant que quand ils viennent chez le roi, il vaut mieux qu’ils ne le manquent pas. (RIP Omar.)

(Lecture obligatoire : Bloomberg Histoire de couverture. La prise du grand sceptique . Omar va être Omar.)

* La part de l’USDT dans la capitalisation boursière stablecoin est passée de 80% à 50% cette année, mais la structure de Tether et l‘importance du règlement des échanges cryptographiques reste intacte.

L’USDT devrait vraiment être sur les marchés d’infrastructure, et USDC dans la section DeFi (étant donné son explosion en tant que réserve DeFi), mais je ne voulais pas séparer Paxos et USDC. J’en avais aussi marre d’éditer.

DAI contre UST

Il y a eu de nombreuses tentatives pour défier le DAI en tant que principal stablecoin décentralisé de crypto, mais toutes ont échoué jusqu’à présent. Cette fois est-elle différente ?

Suite à un ensemble de mises à niveau et d’intégrations de premier plan, Terra’s UST – le système décentralisé à la croissance la plus rapide des stablecoins de 2021 – est bien placé pour donner à DAI son plus grand défi à ce jour.

Le 30 septembre, Terra a subi la très attendue Mise à niveau Columbus-5, qui a engendré des dizaines de nouvelles applications et permis à Terra d’étendre sa portée entre les chaînes grâce au protocole de communication inter-blocs (IBC) de Cosmos.

Un nouveau protocole d’assurance sur Terra (Ozone) a aidé à ajouter les 3 milliards de dollars d’UST (via LUNA burns) à la trésorerie de sa communauté en quelques semaines seulement. De plus, le pont cross-blockchain,Wormhole V2 , a lancé le support pour Terra, apportant Terra UST à Ethereum et Solana.

La dynamique de l’UST s’accélère puisqu’elle se positionne désormais pour devenir le stablecoin inter-chaîne de facto.

Bien que MakerDAO attire des critiques pour ses performances de prix symboliques ternes (et est généralement moins sexy par rapport à tout ce qui se passe dans « DeFi 2.0 »), il n’a jamais été fondamentalement dans une meilleure position.

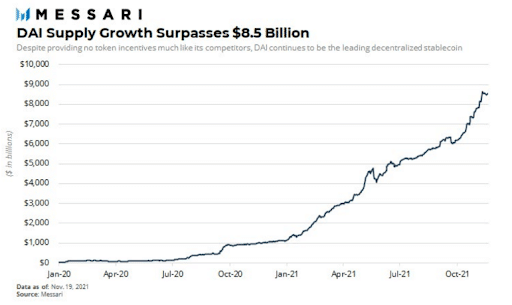

La TVL de Maker est à un record de 20 milliards de dollars , et l’offre DAI a récemment dépassé 8,5 milliards de dollars. De plus, une partie impressionnante de toute cette croissance est que, contrairement à presque tous les autres concurrents DeFi et stablecoin, MakerDAO n’a fourni aucune incitation à utiliser sa plate-forme.

Toute sa croissance a été organique.

Malgré ses nouveaux concurrents, DAI est toujours le stablecoin décentralisé le plus largement intégré de l’industrie et le stablecoin décentralisé préféré de l’écosystème DeFi d’Ethereum.

C’est en grande partie grâce à ses quatre ans de stabilité. Si l’attribut le plus important d’un stablecoin est la survie, le DAI se situe dans une ligue qui lui est propre. Il a survécu à plusieurs retraits brutaux et a prouvé sa résilience, quelque chose de concurrent ne peut pas se reproduire si facilement.

Dai contre UST se résume à la domination d’Ethereum sur DeFi. L’UST a une chose en sa faveur, c’est qu’il n’est pas essayant même de rivaliser avec DAI sur son propre terrain. Au lieu de cela, UST construit son propre écosystème, sur Terra et la multichaîne en expansion, de manière agressive.

Si la crypto continue d’évoluer vers un avenir multichaîne, le gagnant des stablecoins décentralisés est peut-être celui qui prolifère dans le plus large écosystème de blockchains.

Terra marche dans cette direction tandis que DAI continue de servir principalement de réserve Ethereum.

Il y a beaucoup de place pour les deux.

La renaissance algorithmique des Stablecoins

Après un mini cycle de battage médiatique au quatrième trimestre 2020, les stablecoins algorithmiques se sont violemment écrasés et sont entrés dans un long creux de désillusion au début de cette année.

Mais nous assistons aujourd’hui à une renaissance du secteur, alimentée par deux nouvelles innovations : les pièces stables à réserve fractionnaire et la « valeur contrôlée par protocole ».

Mais d’abord, qu’entendons-nous même par stablecoins algorithmiques?

Voici un extrait d’un article de recherche thématique que nous avons publié sur le secteur plus tôt cette année :

« La plupart des pièces de monnaie algorithmiques de première génération trouvent leur origine dans un article écrit en 2014 par Robert Sams intitulé « Une note sur la stabilisation de la crypto-monnaie : actions de seigneuriage* ».

(CFP* Le seigneuriage est l’avantage financier direct qui découle, pour l’émetteur, de l’émission d’une monnaie )

Sams a décrit un modèle de stablecoin qui impliquait deux jetons : un stablecoin est un jeton qui parts dans le seigneuriage du système (bénéfice des nouvelles émissions). Lorsque la demande pour un stablecoin augmente, le prix de cette pièce stable dépasse 1,00 $ (expansion) et l’offre des pièces stables doit augmenter. La nouvelle émission est distribuée aux « actionnaires » jusqu’à ce que la demande soit atteinte et le prix revient à l’équilibre de 1,00 $.

L’inverse se produit lorsque la demande chute. Lorsque le prix du stablecoin tombe en dessous de 1,00 $ (contraction), les stablecoins sont retirés de la circulation par un mécanisme de brûlage (burn) en échange de la délivrance de nouvelles parts de seigneuriage. Ce que fait ce modèle, c’est de bifurquer le système en un actif spéculatif qui absorbe la volatilité et soutient le système, et un actif stable qui est l’objet de la stabilisation.

Cela semble simple et efficace sur le papier, mais soulève deux limitations évidentes : la réflexivité descendante peut créer des « ruées bancaires » sur ces protocoles, et l’absence de garantie de sécurité signifie que la banque peut légitimement aller à zéro.

La réflexivité a propulsé les premières expériences (ESD, Frax) à de grandes hauteurs, puis les a annihilées en descendant.

Les parts de seigneuriage dans ces systèmes ne valent quelque chose que si les acheteurs croient en la viabilité continue des systèmes et la valeur actuelle nette positive de leur future masse monétaire.

Quand les gros rachats frappent rapidement, cela écrase la confiance et refroidit le réinvestissement dans les jetons d’action, provoquant une spirale de la mort.

Sans aucun backstop collatéral pour compenser la spirale, les stablecoins algorithmiques dépendent de l’extérieur, des « prêteurs en dernier ressort » pour les renflouer lors de fortes contractions. Les utilisateurs (porteurs de sacs) doivent intervenir pour sauvez le système, ou les actions et le stablecoin tomberont dans l’oubli.

Ensuite, il y a le défi d’amorçage.

Vous devez atteindre un niveau de capitalisation boursière suffisant et amorcer suffisamment de liquidités pour assurer que les fluctuations de la demande n’entraîneront pas de volatilité significative dans le stablecoin. Cependant, en l’absence de véritable demande précoce pour un stablecoin donné, vous devez fabriquer cette demande grâce à des incitations de spéculateurs.

Cette spéculation alimente la réflexivité, mais plus un stablecoin est réflexif, moins il est stable et utile !Et si c’est le cas, plus le risque perçu d’une future crise de liquidité dans le protocole est grand.

Les modèles de réserve fractionnelle et de la «valeur contrôlée par protocole» ont changé le calcul des pièces stables algorithmiques.

Les pièces stables à réserve fractionnaire (initiées par le protocole Frax) reposent sur l’idée qu’il existe un sweet spot entre des pièces stables algorithmiques surdimensionnées et pures qui permettent un investissement évolutif et efficace en capital, un actif de valeur stable décentralisé.

Les réserves fractionnaires amortissent la réflexivité pendant les périodes de contraction, offrant aux détenteurs de stablecoin avec une convertibilité 1:1 entre les stablecoins et les garanties sous-jacentes, et offrent généralement une plus grande confiance dans le rattachement par rapport aux modèles purement algorithmiques.

Dans l’année qui a suivi le lancement de Frax, il a atteint 1 milliard de dollars en circulation et a maintenu un ancrage serré tout au long de l’année, y compris durant le crash de mai.

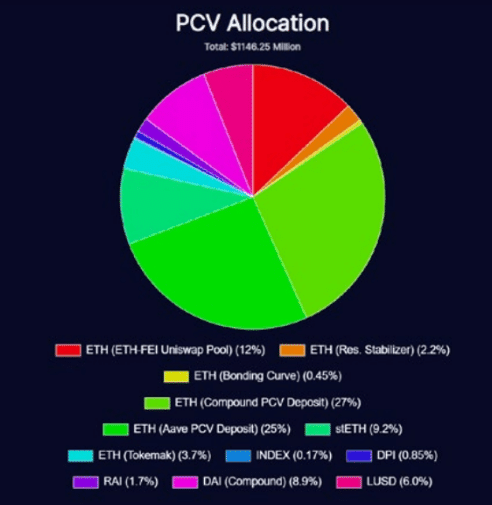

La valeur contrôlée par protocole (PCV) a été lancée par le protocole Fei, qui fonctionne de la même manière qu’un géant Coffre MakerDAO. Ce qui rend Fei différent, c’est que son protocole possède les actifs que les utilisateurs déposent dans le système, pas les LPs individuels de la garantie du coffre-fort.

FEI n’est pas tant un prêt contre nantissement qu’il s’agit en fait d’une vente d’actifs collatéraux en échange d’un stablecoin. Le système comporte deux atouts – Tribe (un système de gouvernance de jeton qui peut fournir un backstop dans les « runs bancaires » similaires à MKR) et FEI (le stablecoin).

Fei est capable de faire pratiquement tout ce qu’il veut avec ses actifs de trésorerie (un peu comme une banque régie par des déposants) une fois qu’ils sont déposé. Fei peut déployer le capital du bilan dans des pools de prêt et de jalonnement à travers DeFi ou acheter d’autres réserves. Cette flexibilité a créé une demande organique pour son stablecoin et sa réflexivité réduite (jusqu’à présent).

On ne sait pas si ces améliorations seront suffisantes pour défier DAI pour la suprématie décentralisée de stablecoin, mais les itérations dans Fei et Frax semblent être une étape dans le bonne direction.

L'émergence des Stablecoins non indexés

Quand le bitcoin est né, il a captivé l’imagination de ses premiers utilisateurs qui ont commencé à envisager sérieusement le potentiel des monnaies numériques non souveraines.

La promesse de Bitcoin en tant que monnaie était à long terme – elle resterait probablement volatile pendant longtemps, mais ses partisans pensaient qu’il finirait par se stabiliser une fois qu’il aurait construit sa population d’utilisateurs et sa liquidité.

À ce jour, le bitcoin reste incroyablement volatile – il a plongé de plus de 30% en une seule journée en mai malgré sa capitalisation boursière de 750 milliards de dollars – et il n’est pas clair si BTC atteindra un jour la stabilité compte tenu de son approvisionnement inflexible.

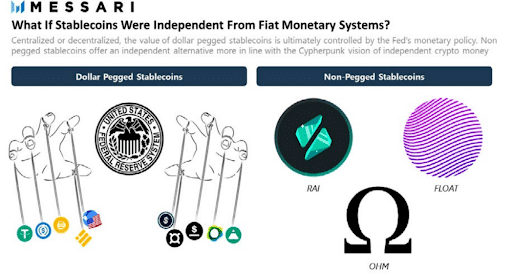

Les constructeurs de l’économie crypto n’attendent pas que le bitcoin se stabilise. Pour combler le fossé, nous avons a connu une augmentation des pièces stables indexées sur le dollar qui résolvent le bug de volatilité de la crypto et catalysent l’adoption pour les applications blockchain au-delà du HODLing. Mais les premières itérations ont présenté un nouveau problème – les pièces stables ont dollarisé nos blockchains, et ont mis l’ensemble de la crypto-économie en danger systémique dans le processus.

Une monnaie finalement rattachée et contrôlée par la Fed et le Trésor, limite notre capacité à construire un véritable système monétaire souverain.

C’est ce qui a conduit au lancement d’une nouvelle vague de projets cette année, visant à créer des pièces stables flottantes qui ne sont pas liées aux monnaies fiduciaires. Les pièces stables non indexées offrent une opportunité à la crypto-économie pour atteindre la stabilité tout en éliminant sa dépendance vis-à-vis du dollar.

Le leader controversé mais indiscutable de ce mouvement est Olympus DAO .

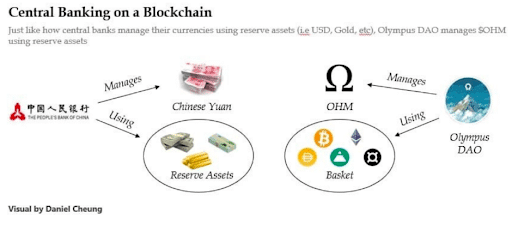

Lancé en mars 2021, Olympus incite les utilisateurs à « lier » des jetons (Dai, ETH, jetons LP, etc.) à son protocole de manière permanente dans le but d’échanger contre un nouveau jeton appelé OHM. Le protocole attire des liquidités en offrant l’OHM à un prix inférieur au valeur de la garantie reçue, bien que l’OHM nouvellement émis ne puisse être racheté à la valeur nominale qu’après une acquisition. La théorie des jeux a été puissante jusqu’à présent – en huit mois depuis son lancement équitable, Olympus a a accumulé 700 millions de dollars d’actifs de trésorerie et a grimpé à 3,5 milliards de dollars de capitalisation boursière.

Olympus DAO est maintenant un géant avec un coup de main de plusieurs secteurs de DeFi, car il a réalisé un important premium grâce à la confiance de ses utilisateurs dans la capacité du protocole à mener une politique monétaire à une échelle efficace. Si Olympus DAO accumulait une trésorerie de plusieurs dizaines de milliards de dollars, il aurait peut-être les ressources de stabiliser un stablecoin non indexé de 100 milliards de dollars, un peu comme les banques centrales du monde entier se stabilisent leurs propres devises.

Source : Daniel Cheung

Si tout cela vous semble bizarre, vous n’êtes pas seul. Les pièces stables non indexées sont indéniablement nombreuses pour envelopper votre tête autour, et méritent le scepticisme. Il y a des attributs de théorie des jeux de type protocole de Ponzi qui suscitent l’intérêt et la participation, et on ne sait pas comment ceux-ci résisteront au milieu d’une vente crypto plus large. Cependant, à en juger par le nombre de fourches qu’il a engendré, OlympusDAO est peut-être le nouveau projet le plus important de l’année, et non arrimé.

Les pièces stables sont peut-être le meilleur pari de cette industrie lorsqu’il s’agit de désarrimer le dollar américain.

(Lecture obligatoire : L’art de la banque centrale sur les blockchains : Stablecoins non indexés, Mont Olympe :Réalité et fiction , Olympus Pro : Protocole Owned Liquidity as a Service)

Le regard d'acier de Worldcoin

Worldcoin a été lancé cet automne avec des bailleurs de fonds impressionnants et un objectif audacieux : lancer un salon numérique entre les mains d’un milliard de personnes en liant leurs scans rétiniens à une identité vérifiée unique. Ils utilisent une cryptographie à connaissance nulle pour sécuriser les identités sur la chaîne, et un réseau incitatif de « Orb Opérateurs » pour embarquer 10 $ à la fois pour les nouveaux utilisateurs en échange de l’examen des scanners.

Au début, les résultats semblaient impressionnants. Écoute, je sais que ça sonne mal.

Oui, il s’agit d’un orbe métallique à balayage d’iris construit par les personnes travaillant sur OpenAI.

Oui, l’objectif est de larguer une nouvelle monnaie mondiale et 20 % sont détenus par de riches bailleurs de fonds.

Oui, le modèle d’intégration repose sur le fait que les techno-mormons en porte-à-porte sont payés 10 $ par converti disposé à stocker leurs données biométriques sur ces nouveaux appareils.

Oui, le nom du fabricant n’est pas divulgué, et cela pourrait mal finir.

Oui, l’orbe ressemble à l’étoile de la mort, mais avec une cire fraîche et un examen occulaire numérique pour être éligible à la monnaie…et si elle était aussi la monnaie de l’empire galactique (je pense).

Mais, et si ça fonctionnait ?

Comme Balaji a souligné : « FaceID scanne des centaines de millions de visages par jour. Pouvons-nous articuler une différence entre cela et Worldcoin, ou toute autre technologie similaire pour la preuve de l’humain ? Si vous exécutez un service avec plus que quelques utilisateurs de confiance, vous découvrirez immédiatement le besoin d’une sorte de preuve humaine. Pas nécessairement les impositions KYC démodées et bureaucratiques de l’État, mais *quelque chose*. Sinon tu vas avoir des bots, des fraudes, des trolls, des contrefaçons, etc.

Dans son esprit, et dans celui des contributeurs, vous voulez pouvoir distinguer les bons utilisateurs des mauvais, pour protéger l’identité et la vie privée des membres de la communauté tout en alimentant la nouvelle économie des pseudonymes.

Cela signifie que « les progressistes découvrent que vous pouvez créer de l’argent pour les apatrides. Les libertariens découvrent que vous avez besoin de reconstruire quelque chose comme un État : identité, réputation, anti-fraude, garde, confiance, communauté… »

Je n’ai pas pu me décider car il y aura des effets de deuxième et de troisième ordre que nous ne pouvons pas anticiper (en bien ou en mal) si cette première expérience réussit.

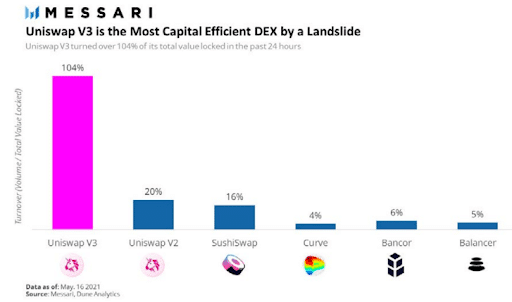

Uniswap V3 contre le monde

Nous allons maintenant plonger un peu plus dans la plomberie de DeFi, donc cette section supposera que vous avez une connaissance pratique des bases. Si vous ne les avez pas, je vous encourage à lire le chapitre DeFi que j’ai écrit en dernier sur cette Thèses de l’année pour remonter la courbe d’apprentissage sur les AMM, les fermes de rendement, les coffres-forts, les prêts flash, les oracles, et plus encore.

Ce rapport est déjà assez long, donc je suppose que vous avez un peu de connaissances préalables.

Pour cette section particulière, voici un bon rappel sur les échanges décentralisés et leur fonctionnement.

Nous ne parlerons que d’un DEX en particulier aujourd’hui, car certaines personnes pensent qu’Uniswap v3 pourrait éventuellement subsumer tous les autres Ethereum DEX. Ils ont certainement une longueur d’avance, même aplatie quelque peu grâce à la chaîne gazeuse et gonflée d’Ethereum. Mais plus récemment, l’accent a été mis sur la fourniture d’une infrastructure et d’outils pour alimenter des marchés plus liquides et une tenue de marché concurrentielle.

C’est une progression intelligente alors que le monde DeFi devient centré sur le portefeuille par rapport à la destination. (Uniswap a des utilisateurs de 3 mm tandis que Metamask a 10 mm +.)

La plus grande différence dans la v3 est que les fournisseurs de liquidités sont actifs. Au lieu de déposer des actifs dans un pool qui fournit passivement de la liquidité le long d’une courbe de prix déterministe, les fournisseurs de liquidité ajustent activement leurs fourchettes de liquidité d’achat-vente, qui sont ensuite agrégées par l’AMM Uniswap.

Baptisée « liquidité concentrée », ces fourchettes plus serrées contribuent à améliorer l’efficacité du capital en ordres de grandeur grâce à une meilleure concentration des liquidité autour des prix actuels du marché. Ils récompensent également les professionnels et punissent les LPs retail.

La V3 permet essentiellement des ordres limités par les teneurs de marché et introduit des frais de négociation personnalisables (30 pb, 10 pb, 5 pb, 1 pb) qui incitent les fournisseurs de liquidité à créer de nouveaux marchés sur des marchés paires autrement illiquides. Ces améliorations devraient se combiner pour attirer davantage de teneurs de marché professionnels qui surveillent activement des positions de liquidité à plus court terme (l’approvisionnement en liquidités paresseux ne sera plus rentable) et aider Uniswap à mieux rivaliser avec d’autres échanges centralisés et décentralisés où il avait auparavant eu du mal à suivre le rythme en raison des faibles écarts attendus (par exemple, des paires similaires sur la courbe).

La liquidité concentrée est clairement l’avenir des AMM, et le succès initial de V3 en témoigne. Uniswap a augmenté sa part de marché DEX à plus de 70 % depuis son lancement.

Vous pouvez décider par vous-même si les carnets de commandes non AMM comportant des carnets de commandes l’emportent en fin de compte.

C’est l’un de nos secteurs les plus couverts dans Messari Pro car le butin de la réussite est énorme.

(Lecture Pro : 101, Uniswap, Sushi, CAKE, Bancor, Loopring, 0x, Serum, Curve, 1inch)

Perp contre dydx

Vous avez peut-être vu le titre fou de batshit dans Bloomberg le mois dernier : la nouvelle plate-forme DeFi perpétuels DYDX a brièvement dépassé Coinbase en termes de volumes de transactions nominaux. Oui, les premières récompenses de trading incitées par les jetons aidés, mais cela venait aussi d’un réseau plus récent qui avait même empêché les clients américains d’utiliser le protocole. Les volumes perpétuels des échanges centralisés dominent les volumes au comptant, et je m’attendrais à ce que DeFi ne sera pas différent. Cela rend les jeux de valeur relative Perp* et DYDX attrayants (pour repérer les DEX) pour l’année si vous cherchez une idée de 70 QI.

Le plus gros déblocage cette année pour les échanges décentralisés de produits dérivés a été le lancement des L2. Historiquement ces échanges étaient infaisables sur la couche de base Ethereum en raison des délais de règlement des transactions lents et au coût élevé – exigences pour que les criminels prospèrent (mises à jour fréquentes d’oracle, liquidations, etc.).

Le Protocole perpétuel a grandi sur Ethereum sidechain xDai et a depuis lancé sa version v2 sur Arbitrum. DYDX lancé le son propre zk-rollup spécifique à l’application plus tôt cette année. Dans les deux cas, un débit de transaction accru, une baisse, une latence et des frais inférieurs permettent enfin à ces types de projets de fonctionner.

Les dérivés en dehors des perpétuels sont une autre histoire. Ils sont complexes, non linéaires, difficilement chiffrables, et généralement moins lucratifs compte tenu de la baisse de la demande. Il y a des expériences à regarder comme Antimatière « option éternelle» et les jetons haussiers et baissiers de TracerDAO qui tentent de neutraliser « la volatilité carie » (Arthur Hayes peut expliquer mieux que moi), mais la vraie action continuera d’être perps, et le La vraie bataille à surveiller est DeFi perps contre CEX perps.

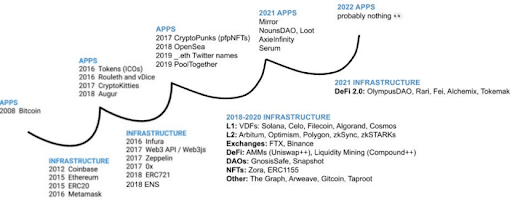

L'alchimie de la DeFinance

La panne la plus simple que j’ai vue du chemin de DeFi 1.0 à 2.0 est venue de Molly , mais ce n’était pas si mal comme visuel de l’endroit où nous en sommes dans le battage médiatique et les cycles d’installation de crypto :

La famille de jetons la plus populaire dont vous entendrez parler si vous parlez à quelqu’un dans les cercles DeFi est l’équipe DeFi 2.0 et tout ce qui a une « valeur contrôlée par le protocole ». Scupy essaie et Sam essaie d’expliquer cela mieux que moi, mais Je vais essayer d’ELI5 ici.

Tout d’abord, un peu de contexte. Le boom de DeFi a commencé il y a 18 mois avec le programme d’agriculture de rendement (Le farming) de Compound.

Puis (et toujours), un système d’incitation préféré parmi les projets DeFi a été d’offrir des incitations à jetons natifs pour fournisseurs de liquidités (« LPs ») aux protocoles DeFi sous-jacents.

Cela stimule la liquidité précoce dans ces systèmes, et tout le monde, des teneurs de marché dans les AMM d’Uniswap, des prêteurs et des emprunteurs à Aave, des détenteurs de coffres-forts à Yearn, etc. ont afflué vers les protocoles avec les rendements ajustés au risque les plus élevés, qui incluent les revenus du protocole, et des récompenses d’extraction de liquidité libellées en jetons. Ces fournisseurs de capitaux ont joué un rôle essentiel pendant la période de DeFi et la période d’amorçage, mais ont perdu de la valeur au fil du temps parce qu’ils sont inconstants : le capital qu’ils fournissent est « chaud » et ils se déplacent de projet en projet. Les LP ressemblent plus à des criquets qu’à d’humbles agriculteurs, car ils créent une dépense perpétuelle pour les trésors du protocole et une pression de vente incessante.

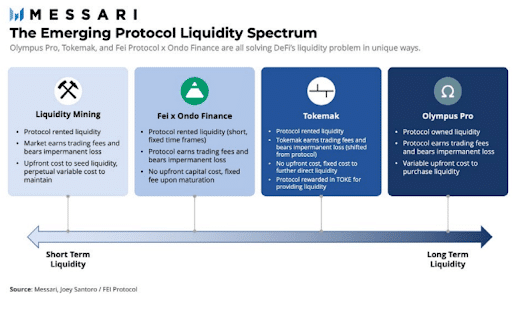

Certains projets l’ont vu et ont réalisé que l’agriculture de rendement 1.0 n’était pas durable. Au lieu de créer un jeton de trésorerie natif des fermes de rendement, ils ont commencé à créer des programmes de « liquidité en tant que service » qui « louaient des liquidités » à d’autres protocoles.

Nous avons déjà expliqué comment Olympus et Fei ont exploité ce modèle. Olympus DAO a été le pionnier des « obligations » qui vendent des jetons OHM natifs à prix réduit en échange d’actions LP d’Olympus. Le partenariat de Fei avec Ondo, la finance a ouvert la porte à des projets visant à mettre leurs jetons de trésorerie natifs au service de Fei en tant qu’actifs collatéraux – Fei ferait correspondre les garanties apportées avec son stablecoin FEI en échange de liquidités sur des périodes déterminées.

Tokemak a créé un teneur de marché décentralisé directement connecté aux trésoreries DAO disposées à prêter leurs jetons natifs au DEX en échange de TOKE. Dans tous ces cas, la liquidité est provisionné maintenant au niveau DAO plutôt que le niveau du fournisseur de liquidité.

La liquidité contrôlée par le protocole est un sous-ensemble de la valeur contrôlée par le protocole. Si la liquidité contrôlée par le protocole est environ celle que Les DAO fournisse à l’ aide de leurs trésoreries symboliques, la valeur contrôlée par le protocole concerne la monétisation des DAO.

Comme mentionné précédemment, Olympus DAO dispose désormais d’une trésorerie d’une valeur de plus de 700 millions de dollars en actifs non natifs, et met ces actifs au service des DEX, des protocoles de prêt, des agrégateurs de rendement et même du capital-risque.

Cela améliore les rendements du DAO (ses actifs de trésorerie génèrent du rendement) et réduit son coût du capital (le DAO ne paie pas de sources externes pour sa liquidité). Des revenus plus élevés, des Coûts inférieurs, C’est le plus gros déblocage de DeFi 2.0.

Au-delà des nouveaux modèles d’approvisionnement de liquidité et de monétisation du bilan, cette année a apporté l’aube des « automates », des « amplificateurs » et des « prolongateurs ». Les protocoles d’automatisation rééquilibrent les positions de liquidité à travers les AMM et les couches 1, recyclez les récompenses et fournissez des services de « composition automatique ».

Convex Finance est l’un des principaux exemples – ils « recyclent » les jetons $CRV et Curve LP pour des récompenses, des frais de négociation et jetons de gouvernance.

Les Enhancers sont des protocoles qui n’introduisent pas de nouveaux modèles de fonctionnement pour DeFi, mais recyclent plutôt les sorties des protocoles existants pour optimiser les retours pour l’utilisateur final. Un bon exemple de ceci est Abracadabra.money, qui est similaire à MakerDAO mais avec la différence importante qu’il crée des CDP à partir de rendements actifs (et a des contrôles des risques beaucoup plus souples).

Les extensions sont des protocoles qui empilent divers protocoles DeFi sous-jacents. Alchemix est un bon exemple. Ces coffres fonctionnent de la même manière que ceux de MakerDAO, mais le protocole réhypothéque également ses actifs collatéraux et les dépose dans des agrégateurs de rendement comme Yearn, créant des jetons synthétiques générant du rendement qui ressemblent à des « prêts autoremboursables ».

La réhypothèque crée un risque, car le protocole absorbe les risques du niveau inférieur des protocoles sur lesquels il est construit. Encore des prêts auto-remboursables !

Les critiques souligneront les prêts hypothécaires à risque et autres produits dérivés, et noteront que « DeFi 2.0 » aura un problème important d’entrée et de sortie d’ordures, avec des risques de défaillance en cascade. D’autres vont goulûment (et littéralement) investir dans l’argent magique sur Internet (5 milliards de dollars de liquidités en six mois).

Je serai honnête. je n’ai pas encore emballé ma tête autour de tout cela pour le moment, et qu’il s’agisse de mathématiques de la lune ou d’un nouveau modèle financier durable.

La thèse des applications de graisse

La crypto devient modulaire à un rythme accéléré. Ethereum prévoit de s’appuyer sur une liste d’exécutions de la couche 2 des plateformes comme Optimism, Arbitrum, StarkWare et ZKSync. Les concurrents d’Ethereum comme Solana et Avalanche ont développé de formidables couches DeFi parallèles et des bases d’utilisateurs.

Cosmos a débloqué la chaîne de communication croisée, donnant vie à son univers IBC multi-chaînes. Et les enchères de parachaines de Polkadot sont enfin lancées.

En d’autres termes, le passage à un avenir multichaîne est là, et cela a créé une énorme opportunité pour que les marques DeFi s’étendent à de nouveaux écosystèmes. Une stratégie uniquement sur Ethereum peut ne pas être viable pour ceux qui espèrent capturer la majeure partie de la croissance de la cryptographie dans les années à venir, lorsque la plupart des transactions de base deviennent non rentables sur la couche 1.

Lorsque les utilisateurs se retrouvent sur la couche 2 ou la couche 1 concurrente, le marché des services financiers liquides et les services fiables récompenseront les applications multi-chaînes.

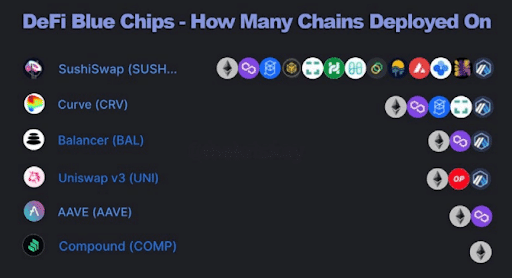

La plupart des blue chips DeFi l’ont déjà compris. Bien qu’ils se répartissent généralement en quatre catégories :

- Centré sur Ethereum : les protocoles déploient des copies de leurs contrats uniquement sur les couches Ethereum 2 comme Arbitrum ou Optimisme (par exemple Uniswap)

- Spray and Pray : les protocoles déploient des copies de leurs contrats sur n’importe quelle chaîne compatible EVM ou couche 1 de sidechain (par exemple, Sushi sera lancé n’importe où … à part Tron)

- Destinations EVM ciblées : les protocoles déploient des copies de leurs contrats vers des chaînes ou des sidechains une fois que ces réseaux ont montré une certaine promesse initiale ; souvent accompagné d’un programme natif d’extraction de liquidité (Curve et Aave ont été ouverts d’esprit par rapport à Uniswap, mais plus stratégique que Sushi)

- DeFi Hub (chaîne indépendante) : les protocoles lancent une nouvelle chaîne autonome avec le potentiel de se connecter avec plusieurs réseaux (la chaîne composée est le meilleur exemple)

Il n’y a pas de solution miracle. Chaque approche s’accompagne de compromis distincts.

La source: Kris Kay

L’approche centrée sur Ethereum s’aligne sur la vision et les valeurs des fidèles d’Ethereum, l’une des cryptos des bases d’utilisation DeFi les plus grandes et les plus riches. En théorie, la reconnaissance de la marque devrait permettre à ces applications de dominer leurs secteurs de marché respectifs partout où ils se déploient, ce qui semble déjà être le cas pour Uniswap V3 car il dépasse les autres DEX basés sur l’optimisme et l’arbitrage en termes de volume de transactions quotidien.

MaisLa stratégie unique d’Ethereum empêche Uniswap de capturer des actifs révolutionnaires qui se négocient sur d’autres réseaux.

L’approche spray-and-pray récompense généralement les projets pour avoir été l’une des premières applications sur un nouveau réseau (augmentant les chances qu’ils puissent accaparer le marché dans cet écosystème) et peut augmenter le volume brut et les revenus des frais s’ils sont bien exécutés.

Cela nécessite plus de travail pour des rendements potentiellement négligeables, divise la liquidité et introduit plus de dette technologique. Le natif de pulvérisation et de prière est Sushi, le 14ème des différentes chaînes. Malgré l’effort, 95% de sa liquidité totale se trouve sur Ethereum, Arbitrum et Polygon.

Sushi n’est pas la plus grande plate-forme de négociation dans la plupart de ses nouveaux emplacements, ce qui suggère que ce modèle pourrait ne pas être optimal.

Cibler les chaînes parvenues une fois qu’elles présentent une croissance d’utilisateurs suffisante est une stratégie logique. Il garantit que les nouvelles chaînes auront une certaine demande organique, et les projets peuvent souvent attirer des incitations (Avalanche Rush) en échange de leur migration. Curve et Aave ont utilisé cette stratégie presque à la perfection, car ils ont tiré parti d’incitations externes (et leurs marques de premier plan) pour devenir l’une des plus grandes applications sur chaque nouvelle chaîne de couche de base qu’ils rejoignent.

Cette stratégie n’est pas infaillible. C’est viable pour les blue chips DeFi, mais probablement pas pour les parvenus. Et c’est probable aussi d’être réactif pour capturer efficacement la croissance initiale des petits réseaux avec communautés de type culte (Moonriver).

La dernière approche est la plus intéressante – lancer une chaîne indépendante, spécifique à l’application, qui devient le nouveau foyer d’un protocole pour les intégrations et la liquidité inter-chaînes. Les chaînes souveraines sont neutres vis-à-vis de la chaîne par nature et pourrait améliorer, la défense d’un projet (difficile à bifurquer), l’économie symbolique (preuve de participation, la validation signifie que le jeton a des propriétés de capture de frais et de sécurité), et son potentiel pour devenir un élément central du pôle d’activité.

La chaîne composée à base de substrat est un exemple d’une puce bleue DeFi qui devient un voyou et pense en dehors de la boîte EVM. Il y a un coût initial élevé pour atteindre les ressources techniques et économiques nécessaire pour construire et sécuriser une nouvelle chaîne, mais cela pourrait être la voie la plus lucrative.

Chris Burniske a écrit il y a trois ans que « l’interopérabilité de l’état et de la valeur est susceptible de baisser la pression des prix sur les blockchains de couche 1 qui n’ont pas de prime monétaire, tout en permettant des protocoles middleware solide pour obtenir une domination inter-chaînes, le gagnant prend le plus de place dans leurs services respectifs. »

Cette thèse ne s’est pas encore concrétisée. L’infrastructure permettant une utilisation multichaîne transparente est immature. Les couches de base ont plutôt continué à grossir.

Mais comme nous sommes maintenant au 16e mois d’un Marché baissier DeFi , ça vaut le coup de parier sur la résurgence de la thèse de l’application de graisse. Je pense toujours que Chris aura raison – probablement, mieux vaut tard que jamais.

Fonds tokenisés et coopérative indicielle

Une chose que j’ai apprise en lisant pendant quatre ans de Les discours d’Hester Peirce, un soir récemment (Quatre ans de plus ! Hester !), était que l’espace ETF lui-même avait moins de 30 ans. Je ne le savais pas.

Moi aussi je n’avais pas réalisé que les FNB représentaient la quasi-totalité de la croissance et de l’innovation dans l’espace des fonds depuis 2000. Le nombre de fonds communs de placement a diminué, tandis que les ETF ont atteint 20% des actifs sous gestion mondiaux en open- fonds clos (le reste sont des fonds communs de placement).

Malgré leurs antécédents de succès (6 000 milliards de dollars d’actifs nets totaux, des frais de gestion inférieurs et un montant net plus élevé rendements pour leurs investisseurs), chaque nouvelle demande d’ETF utilise un « processus de demande d’exemption » qui nécessite l’Autorisation de la SEC pour chaque nouveau produit. Ne le sauriez-vous pas !

Le commissaire Peirce a fait pression pour codifier les normes d’exemption pour les promoteurs d’ETF afin qu’ils puissent mettre de nouveaux produits d’ETF sur le marché plus rapidement. Elle pense que cela stimulerait la concurrence, donnerait aux investisseurs plus de liberté et permettrait à plus de créativité et de s’épanouir dans l’espace ETF.

Qu’il n’y ait eu aucune innovation sur le marché des fonds aujourd’hui de 30 000 milliards de dollars depuis la naissance d’Internet est assez alarmant, surtout pour la «capitale financière du monde». C’est aussi l’une des raisons pour lesquelles je suis optimiste sur les projets comme Coopérative d’indexation, ce qui simplifie la création d’un index personnalisé de jetons à l’aide de contrats intelligents.

L’index des méthodologistes sont récompensés pour la création et la commercialisation de nouveaux produits, et sont incités à les obtenir et être distribués à travers DeFi. Les premiers exemples sont comment DeFiPulse monétise son indice, le DPI, et comment Bankless a aidé à créer le LIT et les Jetons GMI . Le tout avec des pondérations assez basiques de capitalisation boursière pour démarrer.

Cela devrait être la pointe de l’iceberg. Pour illustrer le degré de personnalisation que nous pourrions voir dans l’espace des indices cryptographiques, considérons les cotes de crédit des agences et les « agences » de notation wokESG. Moody’s et Fitch ont peut-être contribué à provoquer la grande récession avec leur cohérence pay-to-play sur les prêts hypothécaires à risque, mais au moins ils ont suivi une rubrique similaire.

Les prestataires ESG sont partout. Il n’y a pas de méthodologie ou de norme commune pour la durabilité, et chaque fournisseur fournit une lentille subjective à travers laquelle visualiser les investissements « responsables » (probablement basé sur la politique décrétée du jour mais je m’écarte).

Quels sont les inconvénients de la construction d’indices plus créatifs et subjectifs dans DeFi ?

Il existe des opportunités pour les produits bêta intelligents , les jeux spécifiques à un secteur, les transactions de copie de portefeuille, et plus encore.

La plus grande opportunité à court terme pourrait être les shadow stonks, comme nous l’avons déjà vu sur Synthetix, Mirror, UMA, etc. Considérez que la « valeur totale sécurisée » par les oracles Chainlink (contrats intelligents qui exploitent leurs données Infrastructure) est maintenant de 75 milliards de dollars, jusqu’à 10 fois plus d’une année sur l’autre, et vous avez la base pour quelque chose de grand.

Les Fiables données d’Oracle, actions synthétiques, contrats intelligents Co-Op, tout ce dont nous avons besoin, ce sont des têtes parlantes CNBC pour la distribution, et nous sommes au complet, fam.

Peut-être illégal , mais gros.

(Lecture obligatoire : Améliorer l’index des jetons, Index Coop et la prochaine génération de fonds )

Les personnalités divisées de la DeFi

« Defi a un sale secret. Alors que les contrats intelligents eux-mêmes sont entièrement décentralisés, les équipes de développeurs ont toujours un contrôle substantiel sur l’utilisateur grâce à leur contrôle de l’extrémité avant. Nous sommes ravis d’annoncer Homescreen, une nouvelle application sur Skynet qui permet aux utilisateurs de décentraliser entièrement leurs frontends Web3.

– David Vorick , Skynet. Nous savons depuis cet été que les autorités ne sont généralement pas fans de DeFi. Ma conjecture (comme vous le savez de Le chapitre 4) est que les choses vont empirer avant de s’améliorer, et nous verrons une bifurcation de DeFi en CeDeFi (équipes connues), et AnonFi (développeurs pseudonymes).

Le plus souvent, la scission se fera sur les outils front-end, pas les obstacles au niveau du protocole.

Nous avons regardé Uniswap Labs supprimer certains jetons de son front-end en un clin d’œil apparent à la pression au droit externe. Puis 1inch (qui avait critiqué d’autres projets pour ne pas avoir tenu bon sur l’éthique de DeFi dans le passé) a empêché les utilisateurs américains d’utiliser son front-end et a noté qu’ils lanceraient bientôt un produit 1 pouce Pro « spécialement conçu pour le marché américain et pour les investisseurs institutionnels mondiaux conformément à toutes les exigences réglementaires. »

Lorsque les frontaux des produits DeFi populaires sont liés à des noms DNS ou ENS centralisés contrôlés par le noyau équipes, cela crée des risques de censure et des problèmes de sécurité (certains frontaux peuvent insérer du code malveillant pour, par exemple, voler fonds des utilisateurs).

Dans les deux cas, DeFi peut perdre de sa crédibilité auprès des régulateurs, qui diront soit « eh bien, clairement, vous FAITES et avez la capacité de vous conformer à nos règles, vous êtes donc certainement un offreur de titres » ou « c’est truffé de fraude et mauvais pour les investisseurs.

C’est ce qui a poussé l’équipe Skynet de Sia à annoncer un nouveau projet intitulé « Écran d’accueil », un coup de pouce pour sécuriser les imparables frontaux dans Web3.

Je pense que l’écran d’accueil (ou des normes similaires) sera essentiel aux États-Unis, car les développeurs DeFi américains seront poussés vers l’ombres sous l’œil vigilant de Sauron . Dans les trois ans, la moitié du développement de DeFi peut être pseudonyme, pointe, recherche ouverte, et l’autre moitié peut être des points d’intégration CeDeFi. Les deux sont bons!

À mon avis, AnonFi et les frontaux vraiment sans permission sont l’endroit où nous devrions nous battre comme dans un enfer et tester les limites du code et de la loi. Personne ne veut défendre le développeur et le mainteneur d’un service tumbling qui vend intentionnellement aux clients du darknet. Nous voulons défendre les hackers de garage adolescents qui jouent avec de l’argent magique sur Internet et en créant de nouvelles primitives pour la finance mondiale ?

Ce sont des héros. Putain les ennemis.

Le boom du CeDeFi

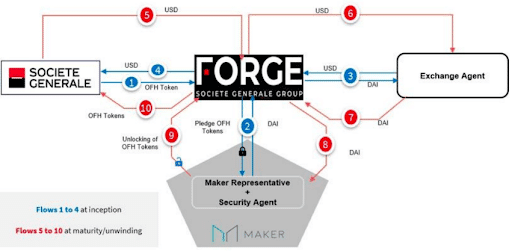

L’une des choses les plus bouleversantes de l’année s’est produite lorsque le géant bancaire français Société Générale soumis à une proposition publique via le forum de gouvernance de MakerDAO pour avoir leurs nouveaux jetons obligataires approuvé comme garantie pour 20 millions de dollars en Dai. C’est la thèse de taureau que beaucoup d’entre nous ont eue dans notre cas de taureau pour blockchains publiques omniprésentes, que les institutions feraient ce qu’elles avaient fait auparavant sur des marchés peer-to-peer de prêt et entrer dans l’espace quand il était légal et suffisamment liquide pour le faire en toute sécurité.

Ceci ne rend pas cet organigramme moins exaspérant :

La SocGen n’est pas seule. Nous avions autorisé EY à lancer le lancement Chaînes de polygones. La gourmandise de R3 de faire tourner un Jeton DeFi sur Ethereum. Le plan de Visa pour construire un réseau stable de « couche 2 » connectant les blockchains publics et les futures monnaies numériques de la banque centrale, plus ambitieux qu’autre chose.

C’est le genre de chose que nous devrions crier sur les toits, car cela normalise les pièces de monnaie stables et fait gonfler les banquiers centraux en même temps. (« Oh, nous gardons simplement ce siège au chaud pour votre CBDC. Ne vous inquiétez pas. Ce n’est pas comme ça avec l’USDC.”)

Comme Stani a dit, « les institutions pratiquent toujours avant de s’approprier DeFi. »

Mon pari est que la majorité des utilisateurs et du volume DeFi seront KYC au cours des deux prochaines années. Cela semble positif (et sans doute la seule voie durable à moyen terme), et cela pourrait ouvrir des choses comme des produits de banque de réserve fractionnaire et notation de crédit hors chaîne (à déterminer si nous voulons ces choses).

Cela laisse encore la question de savoir si les entrants institutionnels dans DeFi feront basculer les gouvernances de protocole si fermement dans la direction « réglementée » que les projets commencent à bifurquer dans le code de conformité au niveau central et se transforment en jardins clos .

Ne pas me dire que c’est FUD et dites-moi aussi que les systèmes de preuve de participation résistent aux contraintes de la règle de la majorité.

Je ne dis pas que j’aime ce futur potentiel, juste qu’il semble être un risque non négligeable.

Gouvernance Snafus

Le composé est en quelque sorte responsable de l’engouement pour l’agriculture DeFi et de la course de taureaux ces 18 derniers mois, donc je suppose que nous leur donnions un laissez-passer pour le colossal ooooof d’envoyer accidentellement 160 millions de dollars de jetons aux utilisateurs cet automne lors d’une mise à niveau de protocole de routine, puis s’efforcer de récupérer les jetons via une série de propositions de gouvernance compensatoires .

Au crédit de la communauté, ils ont obtenu un tas de retour.

Ils n’étaient pas les seuls à avoir des problèmes. Uniswap a été critiqué pour sa subvention sans condition de 20 mm (lire : non période de détention minimale) au DeFi Education Fund, ce qui a entraîné une vente rapide de 50 % d’UNI pour l’USDC.

La communauté ne veut pas être larguée sur les serveurs, même si vous dépensez de l’argent pour des choses vraiment importantes, malgré le travail politique (tel que conçu) étant donné que les politiciens de DC préfèrent toujours les billets verts. La société d’analyse de cryptographie Flipside a vu cela et a dit :

« hé, nous ne vous laisserons pas tomber, donnez-nous simplement 25 mm de garantie pour « l’analyse activée par la communauté » et nous allons HODL, miser et gagner de l’argent avec le flotteur. » Assez intelligent, mais hélas, ça aussi, a suscité la controverse (d’un concurrent en colère) et la proposition a échoué. (a16z a eu un bon vote « non » nuancé .)

Nous allons parler davantage de la gouvernance dans le chapitre 9 sur les DAO. Asseyez-vous bien jusque-là.

Pour l’instant, il suffit de dire que je suis super méga très optimiste sur l’infrastructure de gouvernance, les améliorations de déploiement de la trésorerie des protocoles et modèles de distribution DAO en cours qui rémunèrent les utilisateurs, les contributeurs individuels, d’autres entreprises et DAO. C’est l’outillage de base qui conduira les DAO à remplacer la plupart des entreprises.

(Lecture obligatoire : a16z Open Sourcing Délégation , Guide de l’UCal sur la gouvernance Defi )

La sécurité et la forêt sombre

La gouvernance DeFi ressemble plus à Veep qu’à House of Cards aujourd’hui. Rien de sinistre (pour l’instant), juste les sérieux contributeurs qui cherchent à rendre les opérations décentralisées moins terribles. Nous n’en avons pas trouvé beaucoup des bugs de gouvernance encore dans la « forêt sombre », mais il y a encore beaucoup de bugs de contrat, MEV en tête, la manipulation de prêts flash et le tirage de tapis pour occuper les chercheurs en sécurité la nuit.

Les fonds des utilisateurs sont fréquemment menacés, même dans les portefeuilles de navigateur « sécurisés ». Les échanges sont piratés. Les clés se perdent dans des accidents de navigation. Les gens se font échanger leur carte SIM. Les protocoles sont exploités.* Les risques s’aggravent parce que les systèmes eux-mêmes sont complexes.

Allez!

Vous n’investissez pas dans la crypto pour le taux sans risque. Vous êtes déjà d’une sophistication supérieure à la moyenne si vous êtes dans des jetons répertoriés DEX via Metamask. Et vous reconnaissez que les risques techniques font partie du risque et de la prime pour laquelle vous vous inscrivez. C’est chiant de se faire exploiter. J’espère que cela ne m’arrivera pas (ou à personne), et nous avons besoin pour atténuer les méga-flops du mieux que nous pouvons faire. Mais les exploits ne servent qu’un but, et aide à renforcer le plus large système immunitaire de sécurité de l’écosystème, ce qui est important alors que nous construisons encore en marge avec plus utilisateurs finaux conscients des risques.

Il n’y a jamais eu de meilleur moment pour être chercheur en sécurité ou vendeur d’assurances.

Nous sommes maintenant à plus de 250 milliards de dollars de « valeur totale verrouillée » dans les contrats intelligents sur divers protocoles. C’est beaucoup de cheddar à venir. Les chercheurs en sécurité d’Ethereum ont déjà eu assez de temps, et maintenant des frais élevés poussent davantage d’actifs à risque vers de toutes nouvelles chaînes avec des piles opsec d’utilisateurs moins sophistiquées. Ethereum est passé de 98% de TVL à 67% aujourd’hui .

Trois choses à surveiller cette année :

1) l’assurance contrat intelligent comme Nexus* qui est devenue la première licorne d’assurance crypto, mais pas la dernière, j’en suis sûr.

2) La bibliothèques de contrats intelligents sécurisés vérifiés et sécurité- en tant que service. Par exemple, Forta* propose une « plate – forme de sécurité d’exécution de niveau entreprise qui détecte les menaces à l’échelle du système via un réseau d’opérateurs de nœuds incités à surveiller les actes criminels. Dans non gobbledygook, c’est un système nerveux central pour DeFi. Cognez votre petit doigt ou sentez simplement une brise fraîche et le réseau de Forta pourrait envoyer ce message au cerveau droit rapidement, servant peut-être de disjoncteur à l’avenir.

3) haussier à perpétuité sur les chercheurs en sécurité des contrats intelligents. Spoiler, j’ai investi dedans le premier dans deux, et je suis heureux d’investir dans un jeton samczsun ISA s’il en fait un.

Sérieusement, c’était l’ histoire la plus épique de l’année , et personne dans le MSM ne l’a reprise. samczsun a trouvé un Un bug de 350 mm dans SushiSwap, qui se souvient avoir arraché le code original de la société de portefeuille Paradigm Uniswap Labs , et probablement enregistré le projet et ses utilisateurs. C’est le M. White Hat dont nous avons besoin, pas celui que nous méritons .

(L’équipe bZx a de la rancune, je pense, parce que j’ai dit en plaisantant que le projet était un « bug bounties as a service » dans la Thèses de l’année dernière. Pas super sympa ! Mais intelligent ! Ils ont aussi été piraté à nouveau.)

Déblocages haussiers et FDV

La « Valeur entièrement diluée » est une métrique assez merdique pour les écosystèmes gérés par le bon fonctionnement DAO vs fondations centralisées. Et je dis ceci tout en représentant une entreprise qui a aidé à vulgariser la métrique, utiliser la recherche connexe pour identifier une merde assez scandaleuse dans plusieurs projets, et ne peut généralement pas tirer le déclencheur sur l’achat de jetons avec de gros bons du Trésor parce que je suis au milieu de la courbe en cloche du QI.

La meilleure façon de penser au déverrouillage des jetons est un peu plus nuancé, un peu comme vous le feriez s’attendre à un conseil d’administration d’envisager de nouvelles émissions d’actions, sauf que le conseil dans ce cas est une grande communauté distribuée.

Coinbase a 10 000 000 000 d’autorisations Actions ordinaires de catégorie A, mais seulement 155 243 470 remarquable. Cela ne rend pas pleinement leur valorisation diluée de 5 000 milliards de dollars. (Pourtant.) La même chose peut être dit pour de nombreux protocoles.

Ce qui compte, c’est la domination et le contrôle des jetons. Vous voulez connaître la quantité d’un jeton donné, il est contrôlé par les baleines. Pour les fondations, fondateurs, VCs, etc. il est pertinent de connaître leurs lock-up, la tailles de leur positions et leurs intentions. Mais il n’est pas définitivement négatif de voir des positions concentrées à travers les réseaux.

Ethereum s’en sort très bien malgré la cachette précoce de Joe Lubin, et vous pourriez aimer SOL * parce que * vous saviez que SBF c’est 30% de l’offre en diamants. (Ce n’est pas vrai, je crache juste ici.)

Les gens commencent à s’intéresser aux mèmes de « déblocages haussiers« , et l’utilisation de la trésorerie comme une demande de réseau accélérateur vs dépresseur. Il y a plus de confiance dans les VCs pour être des vendeurs secondaires professionnels à la hausse, que de paniquer les vendeurs au détail sur la descente aussi, donc FDV est probablement plus important dans les jetons bien distribués que dans ceux avec de gros bailleurs de fonds orientés vers le long terme.