Infrastructure de marché

Les ETF Bitcoin Futures sont des "conneries" parrainés par l'état

Les ETF à terme Bitcoin qui ont été approuvés à la mi-octobre sont terribles pour les investisseurs non-Wall Street.

Malgré des frais nominaux de seulement 65 à 85 points de base, il est probable que ces actifs toxiques coûteront aux investisseurs plus de 5 à 10 % / an en coûts cachés en raison de leurs structures, de la volatilité continue du bitcoin et de la tendance haussière à long terme du marché de tendance.

Bloomberg est même allé jusqu’à noter que « la machine d’impression d’argent de crypto s’est rallumée » étant donné que les fonds comme le BITO de ProShares, le XBTF de Van Eck et le BTF de Valkyrie sont tenus de « rouler » le sous-jacent Bitcoin futures, dont les contrats à long terme se sont toujours négociés, à des prix plus élevés que les contrats à court terme. Ce « saignement de contango» revient aux teneurs de marché de Wall Street et aux frais directs des détenteurs d’ETF.

Arthur Hayes a un excellent article sur leur fonctionnement en anglais simple.

Cette structure à terme est sans doute nécessaire pour les ETF qui suivent des matières premières physiques comme le pétrole, où il est difficile ou impossible de prendre livraison physique des actifs sous-jacents (rappelez-vous les ravages de l’année dernière lorsque les contrats à terme sur le pétrole est devenu négatif en raison de problèmes de chaîne d’approvisionnement et de coûts de stockage ?).

Mais une structure similaire est insensée pour un actif comme bitcoin qui a à la fois un marché au comptant sain ET un mécanisme simple par lequel les investisseurs peuvent conserver des contrats à terme réglés physiquement : les portefeuilles bitcoin !

Nous savons depuis le premier jour que les nouveaux ETF Bitcoin sont perdants.

Il suffit de regarder les ETF de matières premières de structure similaire pour repérer à quel point la sous-performance extrême est-on susceptible d’obtenir : l’ETF USO à terme sur le pétrole est en baisse de 38 % au cours des cinq dernières années, contre une hausse de 62 % dans l’actif sous-jacent.

Raoul Pal mets le mieux: « L’émission de l’ETF à terme BTC est une bonne étape, mais il s’agit essentiellement de remettre une opportunité d’arbitrage massive des fonds spéculatifs car les contrats à terme se négocieront avec une prime importante dans les phases haussières et ils iront capturer ces retours. C’est la vieille astuce du marché financier – vous devez maintenant ajouter plusieurs nouveaux intermédiaires qui font tous des bénéfices – le fournisseur d’ETF, la chambre de compensation, le courtier à terme, l’administrateur, l’auditeur, le cabinet d’avocats, CME et hedge funds arbs. Wall Street s’enrichit. Les investisseurs particuliers sont perdants. Encore. »

S’il y a une lueur d’espoir ici, c’est (ironiquement) que Raoul a raison.

Wall Street aime les produits dont ils peuvent profiter, et un ETF spot, aussi supérieur soit-il, n’obtiendra pas ces mêmes jus qui coulent. Comme des cochons dans une auge, BITO et « all » pourraient-ils enfin faire participer les banques à l’action crypto? Le commerce de base présente de l’argent gratuit qu’ils peuvent exploiter dans le cadre de leurs strictes limites réglementaires. Je suppose que cela pourrait être positif à long terme ? En attendant, si quelqu’un d’autre que les courtiers gagnent, ce seront les utilisateurs de détail à Coinbase, pas les perdants BITO/BTF/XBTF.

Ben Thompson a également souligné qu’au moins nous connaissons maintenant le coût net de la réglementation : des centaines de millions de dollars de coûts de report/de déport pour des produits qui n’ont aucun sens, à part qu’ils sont « réglementairement possibles ». L’alternative à moindre coût de cette folie, les ETF spot sont ceux que Gary Gensler est peu probable d’approuver de si tôt (voir le dernier chapitre), ce qui est une coda parfaite pour une décennie de gaffes de la politique cryptographique de la SEC.

Les investisseurs du marché public ont raté 1000 fois l’appréciation sur les marchés du bitcoin depuis que, les premiers, les jumeaux Winklevoss ont déposé leur demande d’ETF spot à la mi-2013. Désormais, ils peuvent également perdre 10 % par an au profit de Wall Street…

Protection des investisseurs, bébé !

Je prédis que les coûts globaux de ces produits seront tous inférieurs à 1 %, mais leurs coûts nets de contrat seront > 5 % en 2022 (75 % de confiance).

Goldman Gary et le Redemption Reg M

Une dernière raison pour laquelle Gary Gensler est un menteur et un fraudeur lorsqu’il s’agit d’avoir un intérêt à protéger le commerce de détail, les investisseurs sur les marchés de la cryptographie ont à voir avec le produit Bitcoin Trust / GBTC de Grayscale, qui continue d’être le plus produit mal compris en crypto.

Je ferai de mon mieux pour expliquer brièvement comment cela fonctionne, mais l’explication pourrait facilement faire 15 pages. Les informations sur les fiducies sont toutes publiques, mais vous devez être sophistiqué pour savoir même ce que vous êtes en train de regarder dans les archives.

Tout d’abord, vous devez comprendre l’organigramme :

- GBTC est le flottant d’actions publiques du Grayscale Bitcoin Trust basé sur le spot.

- La fiducie détient 40 milliards de dollars de bitcoins pour des frais annuels de 2 %.

- Grayscale est le sponsor de la fiducie et parraine une famille de fiducies similaires.

- Digital Currency Group est la société mère (propriétaire à 100 %) de Grayscale.

Ensuite, vous devez comprendre la différence entre les produits Grayscale et un ETF normal.

Un FNB de matières premières au comptant normal (comme le GLD de l’or) a des « participants autorisés » (courtiers) qui créent et rachètent des « paniers » d’actions, en échangeant les actifs sous-jacents et les actions qu’ils représentent jusqu’à ce que le prix par l’action soit égale à la valeur liquidative sous-jacente (« VNI »).

S’il y a plus de demande pour l’ETF que pour le sous-jacent intra-journalier, le cours de l’action monte. La dynamique NAV attire les courtiers pour acheter du bitcoin, crée de nouvelles actions en envoyant bitcoin au véhicule de fiducie, puis vend les actions nouvellement créées sur le marché libre. Lorsque le cours de l’action < VNI, l’inverse se produit, et les courtiers achèteront des actions pour les racheter avec la confiance et obtiennent leur bitcoin retour. Ces créations et rachats ont lieu quotidiennement pour s’assurer que le prix du marché de l’ETF reflète le actifs sous-jacents moins les frais de gestion du promoteur.

Les fiducies en niveaux de gris ne sont pas comme ça.

Les actions GBTC que vous voyez aujourd’hui sont arrivées sur le marché grâce à une faille dans la loi sur les valeurs mobilières qui permet au participant autorisé de Grayscale (encore une autre filiale de DCG, Genesis Global Trading) de collecter des fonds pour son « fiducies d’investisseurs accrédités », qui peuvent ensuite retourner les actions GBTC nouvellement créées sur les marchés publics (OTC Markets, pas NYSE) après une période d’assaisonnement de six mois par quelque chose appelé Rule 144.

J’ai rappelé il s’agissait d’un quasi-ETF ou d’un ETF à porte latérale ou d’une affaire faustienne dans le passé.

Cela ressemble à un ETF, mais pour le fait que 1) le flotteur public atteint les marchés OTC au ralenti après le décalage de 6 mois et 2) il n’y a pas de mécanisme de rachat pour récupérer votre bitcoin en convertissant les actions sous-jacentes.

Ce dernier point est important comme nous le verrons dans une seconde. C’est un flux de fonds à sens unique. L’échappatoire de la règle 144 a ouvert la voie aux investisseurs accrédités pour s’empiler tôt dans les fiducies en niveaux de gris, puis retourner les vendre au détail pour des méga-primes après la période de blocage. Pendant longtemps, la demande de titres cotés en bourse des véhicules bitcoin dépassaient l’offre et les actions GBTC étaient le seul jeu en ville, tandis que la SEC traînait ses pieds sur d’autres propositions de l’ETF.

Cette prime persistante du marché public était un excellent mécanisme d’amorçage pour les fiducies de Grayscale, et les premiers investisseurs ont fait une somme d’argent stupéfiante sur le spread. Des milliards au total au détriment du commerce de détail et avec la bénédiction implicite de la SEC.

La prime GBTC a duré BEAUCOUP plus longtemps que la plupart des gens ne s’y attendaient. Mais comme le bitcoin est devenu beaucoup plus facile d’accès en tant qu’investisseur institutionnel, le commerce surpeuplé en niveaux de gris est devenu négatif.

Les actions nouvellement créées ont inondé le marché au premier trimestre et nous avons maintenant une forte décote persistante.

(Source : ycharts)

N’oubliez pas que s’il s’agissait d’un véritable ETF, la prime n’aurait pas existé et les investisseurs qualifiés n’auraient pas été en mesure de se débarrasser des investisseurs de détail pendant des années.

(Attaque 1, SEC.) Cela signifierait également que décote massive de la fiducie* (et maintenant probablement permanente) sur la valeur liquidative fermerait du jour au lendemain, car les investisseurs choisiraient de racheter des actions GBTC contre des bitcoins dans la fiducie qui ont 15 % plus de valeur sur le marché au comptant, et seraient le faire de manière rationnelle jusqu’à ce que l’écart de valeur liquidative se résorbe. Le refus de la Commission d’approuver un ETF au comptant continue de punir les investisseurs qui sont coincés dans l’attente d’un retour à la valeur liquidative qui pourrait ne jamais venir, et qui doivent désormais manger un an frais de 2% de Grayscale. (Grève 2, SEC.)

(*Contrat par lequel un bien est cédé comme garantie à un créancier, lequel devra le restituer au débiteur lorsque celui-ci aura rempli ses obligations)

Il existe cependant un troisième chemin et une trappe de sortie pour les investisseurs en niveaux de gris !

Alors que Grayscale ne peut pas exécuter une « offre continue » de nouvelles actions ET offrir un programme de rachat simultanément (ils ont été giflés pour l’avoir fait en 2016 par… la SEC !!!), ils peuvent poursuivre quelque chose appelé « Reg M rachats » maintenant qu’ils ont suspendu les nouvelles créations d’actions au milieu de la remise GBTC.

Le problème – et vous avez raison si vous avez prévu un swing sauvage et un raté Strike 3 pour la SEC ici – est-ce que Grayscale PEUT poursuivre cela à tout moment, mais n’a aucune obligation de poursuivre les rachats Reg M, en particulier tant qu’ils poursuivent également une conversion d’ETF, ce qu’ils ont fait la seconde fois où les ETF basés sur des contrats à terme ont été approuvés en octobre.

L’échelle de gris dit effectivement deux ou trois choses qui sont vraies, mais pas toute la vérité : « nous avons eu des ennuis pour un programme de rachat Reg M en 2016, c’est pourquoi nous l’avons suspendu » et « des liquidités sont disponibles pour les investisseurs de GBTC sur les marchés publics, et nous essayons de combler l’écart de valeur liquidative en convertissant la fiducie en ETF.

C’est vrai, et c’est la ligne du parti, mais la vérité est qu’un programme de rédemption est possible, mais ils choisissent de ne pas en poursuivre un.

Grayscale considère leur AUM comme un levier d’exploitation par rapport à la SEC dans son graphique de conversion ETF, mais surtout, ils le considèrent comme un train de sauce garanti d’un milliard de dollars et un capital permanent, compte tenu des structures actuelles de l’ hôtel California . Les niveaux de gris, en tant que sponsor du BIT, est le décideur ultime lorsqu’il il s’agit de savoir s’ils :

- répertorient pour une conversion ETF (ils l’ont fait)

- poursuivent un programme d’échange Reg M (ils ne le feront pas)

- liquident leurs fiducies (oui, c’est vrai)

En attendant, chaque rachat DCG-Grayscale GBTC n’est pas une indication de confiance en soi, tellement qu’il s’agit d’un mouvement d’argent d’une poche à l’autre pour éviter la colère des actionnaires. Ils n’ont aucune motivation que ce soit pour permettre les rachats.

Pouvez-vous les blâmer?

La SEC dort au volant ici, et Gensler est complice en permettant l’écart de 6 à 10 milliards de dollars entre GBTC et la valeur liquidative de la fiducie qui persiste. Les niveaux de gris « poursuivent » un ETF dont ils savent qu’il ne viendra pas de cette SEC avec 0% d’urgence. « Nous ne procéderons à aucun rachat tant que la SEC n’aura pas approuvé un ETF » est une négociation d’otage intelligente lorsque ils ont affaire à un carriériste axé sur l’optique comme Gensler, qui ne fera face à aucune réaction critique de la part de la pression exercée pour son stonewalling.

Cette merde est trop compliquée pour énerver les gens, donc les investisseurs perdent, tandis que Gensler et Victoire sont en niveaux de gris.

Cela nous amène aux « nouvelles » fréquentes cette année de DCG, et leurs annonces concernant autorisations de rachat de GBTC . (Au moment de la rédaction, ils avaient approuvé 1 milliard de dollars, bien qu’ils n’aient exécuté qu’environ 400 $ millions de transactions.) Ce n’est pas de l’héroïsme, c’est une option sans risque.

Les investisseurs involontaires pensent que le DCG peut combler l’écart de valeur liquidative (impossible compte tenu de la taille de la fiducie), mais ce qui se passe réellement, c’est que soit :

a) l’ETF convertit, et GBTC reviennent au pair, DCG réalise des gains sur GBTC,

b) l’AUM y siège et DCG *paie* (via Grayscale) les frais de gestion de 2% sur les actions GBTC

ou c) ils déploient enfin un programme de rachat Reg M ou liquident le BIT et obtiennent leur bitcoin retour au pair.

Après avoir écrit sur ce sujet le mois dernier, un avocat a souligné que « ces situations se retrouvent tout le temps devant les tribunaux, tout à fait possible, surtout si Grayscale continue de percevoir des frais tout en ne faisant rien pour la remise.

N’oubliez pas qu’ils ont une obligation fiduciaire envers la fiducie. D’accord, d’accord, mais n’oubliez pas qu’ils peuvent prétendre qu’ils SONT capables de prendre des mesures pour combler l’écart via les rachats et l’application ETF. Ils peuvent être intouchables à cet égard.

Mais je pense qu’il est juste que les gens mettent en garde les nouveaux investisseurs contre la toxicité des nouvelles fiducies de Grayscale, qui ont tendance à être encore pires.

Prédiction : Barry Silbert est le papa de Gary Gensler. (100% de confiance) Grayscale gagne et continue de faire une parodie de la SEC. Les investisseurs perdent car GBTC se négocie avec une remise moyenne de plus de 15 % par rapport à la valeur liquidative (confiance de 75 %) sans programme Reg M ni ETF (confiance de 95 %).

(Une preuve supplémentaire que Barry est un maître sur le marché secondaire, et ses d’informations asymétriques et juridiques sont la récente valorisation de 10 milliards de dollars de DCG , qui ressemble à une remise de 60 à 70 % pour une entreprise qui jette près de 1 $ milliards d’EBITDA annuel, avec des milliards sur son bilan.)

Réserves du prêteur

Cela me fait mal d’e l’écrire, mais les réglementations sur les pièces stables et les produits de prêt seraient une bonne chose pour l’industrie. Nous avons en quelque sorte perdu notre position dominante une fois que nous avons commencé à voir certains des émetteurs d’actifs stables et les prêteurs en conserver dans leur bilan cette année, y compris les actions en niveaux de gris (Rappel : Les actions du marché gris sont négociées de gré à gré (en OTC) )

Tether peut contenir trop de papier commercial (voir plus loin dans ce chapitre), mais les actifs de BlockFi pourraient être plus « eye-opening » (qui surprend et vous apprend des choses sur la vie, les gens,….) .

Je vais m’en prendre à eux parce que

a) j’ai des actifs là-bas, donc je pense que c’est sûr,

b) ils sont dans la réglementation (donc ils sont pertinents),

c) ils ont été pris avec leur pantalon baissé sur un mauvais commerce d’accessoires (donc vous pouvez voir que ce n’est pas seulement théorique),

d) ils sont très bien capitalisés (donc les suggestions d’insolvabilité ne sont pas crédibles),

e) toutes ces informations sont publiques.

Voici ce que nous savons du premier trimestre de BlockFi…

The Block a rapporté en janvier que BlockFi avait un peu moins de 100 millions de dollars de revenus en 2020, avec environ 30 millions de dollars provenant des primes GBTC dans le commerce en niveaux de gris et d’environ 55 millions de dollars des prêts institutionnels.

BlockFi était l’une des deux entreprises (aux côtés de Three Arrows Capital), qui ont claqué le commerce en niveaux de gris assez fort pour déclencher les Divulgations 13G avec la SEC. Le 11 février, BlockFi possédait 1,7 milliard de dollars d’actions GBTC et un montant non réalisé ~ 150 millions de gain. Quelques jours plus tard, les prix du GBTC ont commencé à baisser de 25 % par rapport à la NAV sur deux semaines.

Quel que soit le montant exact Blockfi n’a pas réussi à se détendre au cours de cette période, et s’est immédiatement transformé en une perte non réalisée de 100 à 150 millions. Aie.

La société a annoncé 350 millions de série D quelques semaines plus tard. Coïncidence ou booster de solvabilité ?

Je pense que c’était ancien, mais l’annonce semble certainement avoir été accélérée. »

BlockFi était-il en grande partie responsable de la rupture du commerce en niveaux de gris ? Eh bien voici une explication plausible pour ce qui s’est passé en février :

Alors que la prime GBTC diminuait et que les coûts d’opportunité augmentaient, l’équipe de gestion des risques BlockFi aurait naturellement voulait réduire le poste. Compte tenu de l’exposition démesurée de BlockFi (rappelez-vous, cette responsabilité de CROISSANCE avec un prix du bitcoin qui s’apprécie), le dénouement de leur participation aurait pu provoquer une vente brutale en dessous la ligne NAV mendoza, jusqu’à ce que l’équipe de gestion des risques BlockFi se sente à l’aise d’entreposer le reste de leur position sous l’eau et mettre en œuvre une stratégie pour amortir le reste du mauvais investissement.

En effet, avant le 24 juin, BlockFi était sorti d’environ 45 % de sa position, ce qui signifie qu’ils peuvent toujours posséder à la hausse un milliard de dollars de GBTC (sous-marin), qu’ils détiennent à une perte non réalisée de 10 %, plus les 2 % de frais de gestion en niveaux de gris, plus les taux d’intérêt des déposants de BlockFi.

C’est bon!

BlockFi vivra, et leur bilan peut absorber le choc même si la position se dénoue complètement à une perte. Peut-être que BlockFi est déjà complètement hors du commerce (j’en doute), et/ou il a plus fait qu’un prêt pour le mauvais pari avec ses autres paris DeFi et ses prêts institutionnels. Il n’en demeure pas moins qu’il a fallu des informations financières sur les dépôts de *tiers* pour souligner qu’il s’agissait même d’un risque potentiel pour ce qui est maintenant un Prêteur crypto de plus de 10 milliards de dollars avec 500 000 clients de détail. (Il met également en évidence le défi que GBTC devra relever en rallye-retour à NAV.

Les baleines mangeront les frais de 2% et prieront pour une approbation de l’ETF, ou vendront des rebonds supérieurs, disons, à 90% de la valeur liquidative.)

Maintenant que nous connaissons l’usine de saucisses, il serait peut-être quelque peu charitable de dire que la crypto d’aujourd’hui et les produits de prêt ressemblent à des fonds du marché monétaire – au moins ceux de BlockFi sont beaucoup plus risqués – ce qui ne rend pas les réglementations en matière de prêt et de stablecoins si folles après tout.

Matt Levine a eu le meilleur article sur le problème avec Coinbase Lend et a réussi la punchline :

« Regardez, je comprends. Du point de vue de Coinbase, et de ses clients, et franchement de la plupart, les personnes normales intéressées par la cryptographie : les gens aimeraient prêter leurs Bitcoins.

ça ne se sent pas comme une sécurité. C’est un peu ennuyeux et archaïque comme une affaire de la Cour suprême de 1946

Ils disent que c’est… [Mais aussi] ce n’est pas une action ou une obligation ou une « note » ou un « contrat d’investissement » ou un contrat personnel IOU ou prêt syndiqué. C’est un compte bancaire entièrement garanti avec un taux de réserve de 100 %.

Les banques retiennent votre argent, l’utilisent pour financer des prêts, vous paient des intérêts, vous remboursent même si les prêts sont par défaut, tout est transparent pour vous, etc. C’est juste un compte bancaire.

Comme je l’ai dit dans le dernier chapitre, nous devons tenir le haut du pavé ! C’est un peu idiot d’entreposer une tonne de risques sur votre bilan; pouvant entraîner des problèmes de solvabilité majeurs ; ne divulguez jamais la composition de vos réserves ou livre de prêt; puis n’attendez aucune réponse des décideurs politiques. Nous avons besoin d’une preuve de réserves pour les prêteurs et gardiens.

Je pense avoir couvert cela dans la dernière section, mais je pense que les prêteurs crypto seront confrontés à des réglementations strictes cette année. Les bureaux B2B (essentiellement les prêteurs de titres) en conviendront parfaitement, mais les acteurs du prêt de détail pourraient ne pas être les bienvenus aux États-Unis d’ici la fin de l’année.

CeFi contre TradFi

Je ne pense toujours pas que les gens comprennent vraiment.

Banques, tables de négociation historiques, gestionnaires d’actifs majeurs…

ils peuvent tous entrer dans la cryptographie, et le feront probablement le plus tôt possible avec une variété d’offrandes. Mais le jeu est pratiquement terminé.

À moins d’une répression aveugle- record (établir des accords de fusion et d’acquisition des cryptos, ou quelque chose de similaire ) les entreprises « CeFi » ont gagné et ne céderont pas leur place à Wall Street.

La même réglementation des risques qui pèsent sur l’industrie maintiennent TradFi dans les organisations en marge, les handicapant du développement des connaissances institutionnelles et base de capital humain pour rivaliser à long terme dans les services financiers crypto réglementés.

Bien sûr, il y aura des groupes d’innovation d’entreprise, dirigeants de cryptographie et communiqués de presse (Dieu attends de voir les communiqués de presse !), mais les entreprises de cryptographie sont tout simplement plus grandes, plus rapides, plus agressif et libéré des distractions de maintenir un TradFi parallèle vieux de 50 ans d’Infrastructure.

Le vivier de talents ne bouge que d’une direction, aussi… dans la crypto, où nous sommes toujours au début de la migration pluri-décennale des services financiers et du talent technique et créatif à la crypto.

FOMO institutionnel

Les investisseurs n’iront pas chez Goldman pour emprunter de gré à gré avant d’aller chez Genesis, qui est à l’originaire de 100 $ milliards de prêts en moins de 2,5 ans. Ils n’optent pas pour le CME sur Binance ou FTX pour les contrats à terme .

Ils ne sont pas mème en regardant Fidelity avant de regarder Coinbase Institutional (qui compte désormais 10 des 100 meilleurs hedge funds en tant que clients), et Fidelity est sans doute le meilleur de sa catégorie parmi les acteurs historiques en matière d’innovation cryptographique.

La FDIC utilisera Anchorage pour gérer les liquidations bancaires ordonnées .C’est fini.

Nous ne sommes pas coincés à attendre l’arrivée des institutions, nous sommes les barbares aux portes qui mangent tout leur déjeuner. (Nom nom nom j’écris avec satisfaction en pensant à tous les banquiers vintages aux cheveux lissés « blockchain pas bitcoin » de 2015 avec chacune de mes frappes victorieuses.)

(Message aux insurgés de TradFi : ne vous laissez pas décourager par mes moqueries ! c’est quand même malin de nous aider à apporter la crypto dans vos organisations ! Vous serez un héros interne, vous obtiendrez un gros bonus, puis vous obtiendrez une promotion – quand vous décidez de partir et de rejoindre une entreprise de cryptographie. N’oubliez pas : vous auditionnez pour votre prochain rôle dans DeFi.)

Éd. CEX

La croissance des échanges décentralisés a été folle. Ces protocoles offrent souvent une meilleure expérience utilisateur (atout, couverture, accessibilité) que leurs homologues centralisés, et ils ont fait du bon travail, la liquidité de la bourse mondiale a également couru (Chainalysis dit ~ 200 CEX fermés d’une année sur l’autre, en baisse à ~650).

L’élan du DEX persistera pour les actifs à longue traîne, ainsi que pour les nouveaux instruments synthétiques, car les marchés décentralisés qui s’appuient sur du code source ouvert seront plus larges et plus dynamiques que leurs contreparties centralisées, par définition.

Nous avons un chapitre entier dédié à DeFi, et nous discuterons plus en détail des DEX au chapitre 7.

Pour l’instant, nous nous en tiendrons aux énormes échanges centralisés de crypto.

Aujourd’hui, il existe essentiellement trois niveaux. Les 3 principaux échanges de « niveau Dieu » sont Coinbase, Binance et FTX, où la primauté se résumera probablement à de nouveaux produits et à des gains réglementaires.

Et puis il y a Kraken, Huobi, Kucoin, Gemini, OKEx et Bitfinex dans le camp « derrière en volumes », mais « pourraient toujours dominer » si l’un des 3 premiers tombent ou décrochent.

Il y aura probablement une saine dynamique au sein de ce groupe où les flux de parts de marché vont et viennent. Il y aura également des gagnants régionaux : Upbit en Corée, bitFlyer au Japon, Bitso en Amérique latine, Coinswitch Kuber en Inde, Luno en Afrique, etc.

Je vais seulement couvrir les trois principaux échanges ici. Si c’est décevant, alors vous pouvez écrire votre livre de fin d’année.

Coinbase a maintenant une couverture d’analyste, si vous souhaitez en savoir plus sur eux en particulier. J’ai abordé aussi certains de leurs atouts dans la section d’Emilie Choi. Croissance fulgurante, avantage du premier arrivé, « marketing gratuit » de leur statut de première introduction en bourse crypto, des capitaux propres liquides avec lesquels ils peuvent dépenser le pot sur des acquisitions rentables (elles se sont avérées très lucratives compte tenu de leur base d’utilisateurs installés), les plus stables positionnements réglementaires hors des premières places boursières aujourd’hui.

Mais ce sont leurs initiatives Web3 qui peuvent être les plus intéressantes. Je garde un œil sur leurs plans Coinbase Wallet et DAO, sans parler de leur prochain Marché NFT.

Binance est le joueur le plus intéressant, sans parler du plus gros, du Big 3. Il est sans doute trop gros pour échouer, mais ils ont certainement du pain sur la planche pour assainir leur image réglementaire. ils ont été chassé dans le monde depuis environ un an, et CZ ressemble à un gars qui serait enfin prêt à s’installer après un bon parcours en tant que bachelier juridictionnel.

Mon pari est que Binance doit probablement affronter un gouvernement comme un investisseur à ce stade? Singapour, peut-être ? Ils sont si importants que des mesures correctives réglementaires peuvent devoir se passer par traité contre négociations privées. Les tracas réglementaires ont maintenu la performance de l’entreprise un peu sous le radar (si c’est possible ?)

Tout le monde a parlé de Coinbase et de FTX cette année, tandis que le jeton BNB, une participation fantôme dans seulement 20% des bénéfices de la bourse* franchi la barre des 100 milliards de dollars de marché casquette pour la première fois cet automne. (* Ne me répondez pas. Je sais .)

Si vous voulez savoir où se dirige la rondelle, je mettrai en évidence FTX. Beaucoup d’encre a été renversée en écrivant à propos de Sam Bankman-Fried cette année. Bien chaotique. Personne la plus riche de moins de 30 ans. Altruiste efficace. Taillechad imitateur .

Pour être honnête, c’est bien mérité. FTX se déplace à une vitesse d’un autre monde et a construit un 25 $ milliards d’affaires en moins de trois ans avec moins de 100 salariés. Ils sont l’entreprise à la croissance la plus rapide de tous les temps, devant Coinbase, Stripe et même Binance, et ils l’ont fait dans l’impitoyable marché des changes compétitifs de crypto.

Voici comment ils l’ont fait en seulement 10 étapes faciles !

- Tirez parti du capital et du crédit de rue d’être l’un des meilleurs commerçants sur BitMEX.

- Faites les marchés pendant la période de démarrage de FTX avec votre bureau d’accessoires sœur.

- Créez des produits pour les commerçants par des commerçants – des choses comme des jetons à effet de levier et des actions à jetons.

- Utilisez un jeton pour inciter à l’acquisition précoce de clients, car les coûts de changement sont élevés.

- Achetez la plus grande plateforme d’intégration mobile disponible dans Blockfolio.

- Devenir le deuxième donateur au monde pour la campagne du futur président.

- Dépensez 500 millions de dollars en marketing sportif pour renforcer la notoriété de la marque.

- Choisissez la bonne blockchain de couche 1 pour aider à faire évoluer un écosystème DeFi (Solana).

- Utilisez-le pour devenir un dieu pour que les premiers bitcoins se rassemblent en dehors d’Ethereum.

- Collectez des sommes d’argent époustouflantes en incréments mémorables.

Si le Web3 fait de tout le monde un investisseur, alors FTX et all veulent posséder l’ échange à l’échelle Internet. Au moins un d’entre eux réalisera cette vision. D’ici 2030, nous verrons un échange crypto de mille milliards de dollars.

(Autres lectures obligatoires sur Messari Pro : modèles d’évaluation pour TTF ,BNB ,MONNAIE )

Crypto Securities (et ILO)

J’attend toujours que ce rat, Gensler, fasse en sorte que son équipe approuve l’un des ATS internes de l’échange cryptographique plutôt que de continuer à calomnier ses candidats. En attendant, il n’y a qu’une seule plateforme de « titres numériques » à noter, Republic Crypto.

Fraîchement sorti d’une série B de 150 mm, Republic semble intéressé par la construction d’une plate-forme de trading secondaire pour le titres numérique, quelque chose qui pourrait devenir plus largement intéressant à mesure que la valorisation des entreprises privées atteindra des records, et que le processus de négociation secondaire accrédité uniquement sera normalisé.

Le PDG Kendrick Nguyen n’a pas reculé devant cette réalité : « tout ce que Republic fait, tout ce que nous touchons, nous les traitons comme des titres en gros et les insérons dans le cadre de l’existant du droit américain des valeurs mobilières.

Pourtant, c’est un autre nouveau produit de Republic qui m’intéresse davantage : les offres initiales de contentieux . Si la menace de la crypto provient principalement des régulateurs du FSOC, puis de la création d’un fonds pour contre-attaquer sans relâche via des poursuites judiciaires, cela pourrait être une utilisation plus productive du capital que le financement de campagne.

Porte-sacs (et piqueurs)

La garde est l’endroit où le caoutchouc rencontre la route entre la crypto et TradFi. La prise en charge des fonds des clients ouvre la porte au jalonnement, aux prêts, à la tenue de marché, à la participation à la gouvernance, et plus encore.

C’est le domaine évident dans lequel les sociétés de cryptographie devraient être (et sont) réglementées.

La plupart des activités de fusions et acquisitions que nous verrons chez Trad Files, entrants dans seront en détention de cryptographie dans les années à venir, et la plupart des investisseurs et des participants au réseau que nous verrons entrer dans l’économie de la crypto choisiront la garde hébergée plutôt que l’auto-garde pour la sûreté et la sécurité.

Des dépositaires dédiés comme Anchorage, BitGo, Fireblocks et Ledger ont tous récemment atteint le statut de licorne pendant que l’intérêt des fonds traditionnels a explosé. Coinbase Cloud (l’infrastructure Bison Trails) montre à quel point, le marché des services de nœuds hébergés et de jalonnement est lucratif pour ces groupes.

Ils ont engrangé 80 millions de dollars au troisième trimestre le seul revenu de jalonnement, et d’autres sociétés d’infrastructure comme Blockdaemon, Figment et Alchemy ont levé des sommes massives pour emboîter le pas.

Les risques d’une détention concentrée sont plus faibles qu’il n’y paraît à première vue. Coinbase détient 10% de tous bitcoin exceptionnel, mais la moitié est due à son rôle de dépositaire Bitcoin Trust de Grayscale. Par comparaison, Le grand livre est estimé à « contenir » 15 % de toutes les cryptos. Ainsi, les actifs en auto-conservation via *une* entreprise de portefeuilles matériels, éclipsent de loin les actifs sous garde de la plus grande bourse centralisée.

Je suppose que nous assisterons probablement à une répartition 50-50, où les épargnants conservent d’importants investissements dans la conservation ou la semi-conservation de comptes (multi-sig) et conservent la propriété de leurs avoirs liquides plus dynamiques dans quelque chose qui ressemble un compte courant.

Coinlist : un jeton mondial, une plateforme d'émission (Sauf aux États-unis et Corée du Nord)

Je sais que vous pensez « arrête, arrête, il est déjà mort » en ce qui concerne Gary Gensler et sa SEC, mais je vais continuer mon assaut jusqu’à ce que lui et ses sbires arrêtent d’attaquer les innovateurs en crypto et disent la vérité sur le marché sous-jacent.

Ils ont franchi une ligne entre naïfs et intentionnellement trompeurs, et quelqu’un a besoin d’appeler les mensonges.

À venir : les ICO et leurs performances historiques.

La commissaire Caroline Crenshaw a activement fait campagne contre le Peirce Safe Harbor récemment. elle a prétendu que l’euphorie de l’OIC en 2017 aurait été « encore pire » si un Safe Harbor avait été en vigueur.

« ICO et d’autres offres d’actifs numériques ont levé des milliards auprès d’investisseurs, mais la plupart n’ont jamais tenu leurs promesses », a-t-elle prévenu sans preuves. Laissons-lui cependant le bénéfice du doute.

C’est une thèse sensée, comme la plupart les startups échouent également.

Comment s’est comporté le marché dans son ensemble ?

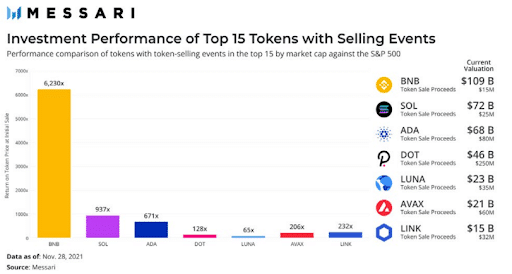

Eh bien, les ventes de jetons ont en fait mieux performé en tant que classe d’investissement que le S&P. Les ventes de jetons ont permis de récolter environ 20 milliards de dollars, la plus grande valeur de tous les temps.

Binance (BNB) à lui seul a livré un 5x sur l’intégralité de l’investissement initial. Voici les calculs réels, pour les sept projets de vente de jetons dans le top 15 par capitalisation boursière.

C’est 350 milliards de dollars de création de valeur sur seulement 500 millions de dollars de capital investi… plus que suffisant pour compenser tous les perdants près de 20 fois plus par eux-mêmes. Et cela exclut les 550 milliards de dollars de valeur marchande d’Ethereum créés sur seulement 18 millions de dollars de recettes de crowdsale en 2014.

Pour les ventes symboliques qui ont sous-performé et/ou n’ont pas livré du tout et/ou étaient des escroqueries complètes, une bonne sphère de sécurité aurait transformé ces ténues « non enregistrées » des affaires sur les valeurs mobilières, en affaires de fraude slam dunk.

Il est absurde de prétendre que les jetons en tant que classe ont été mauvais pour les investisseurs. Si quoi que ce soit, ils servent d’inculpation de la SEC. Les investisseurs veulent et ont besoin d’alternatives au marché boursier actuel.

La participation à l’économie symbolique – avec à peu près n’importe quel niveau de diversification – a historiquement fait des gagnants.

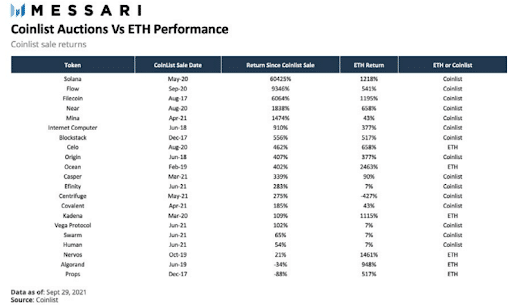

L’ analyse récente des ventes de CoinList, tourne également en dérision les affirmations de Crenshaw. Alors que les États-Unis sont répertoriés à côté de la Corée du Nord dans la liste des pays exclus pour la participation à la plupart des ventes de Coinlist, voici comment 100 $ investis dans chacune de leurs 20 premières ventes auraient en réalité :

(La source: Messari Pro: Ventes de CoinList contre ETH )

La seule question dans cette analyse était de savoir si les investissements de Coinlist ont surperformé l’ETH en tant qu’investissement, pas s’il a livré un rendement positif. Au cours de la période évaluée, seuls deux jetons se négociaient sous le prix de vente Coinlist.

L’un d’eux, Props, a été effectivement détruit car leur décision de se conformer aux restrictions de la SEC en matière de déclaration et de valeurs mobilières en vertu de la Reg A ont rendu leur réseau inutilisable.

L’autre est venu avec une option de vente intégrée pour les acheteurs de Coinlist. Si vous aviez investi aveuglément 100 $ sur chaque vente Coinlist, vous auriez déployé 2 000 $ et renvoyé 150 000 $ avec un taux de réussite de 100 % en dehors de la sanction du projet par la SEC

C’est dégoûtant, et la direction actuelle de la SEC mérite votre colère.

Pour ajouter l’insulte à l’injure, Coinlist, qui a été créée à partir d’Angellist, une société qui a aidé à rédiger la loi JOBS pour tenter d’assouplir les lois existantes sur les valeurs mobilières, a récemment soulevé 100 millions de dollars à une évaluation de 1,5 milliard de dollars malgré l’incapacité de vendre à des investisseurs américains.

L’infrastructure est là pour faciliter un réseau conforme, convivial, équitable et axé sur le long terme, et décentraliser les ventes de tokens sur les plateformes américaines.

La SEC est tout simplement grossièrement négligente.

Reg Tech

Si vous voulez entrer dans la mêlée de la cryptographie en tant qu’investisseur ou contributeur, mais que vous voulez aussi vous sentir comme un shérif dans le Far West travaillant pour mettre de l’ordre à la frontière, alors les jeux regtech de crypto sont un bon point de départ.

Les leaders RegTech de Crypto sont les premières lignes de notre défense, et ils sont très souvent un pont vers le plus raisonnable des régulateurs et de bonne foi de l’autre côté de l’allée. (Rappelez-vous, Katie Haun d’a16z était une procureur avant de rejoindre le conseil d’administration de Coinbase !)

Les blockchains publiques sont ouvertes à l’inspection de par leur nature, c’est donc une bonne chose que ces entreprises aident les autorités ( avec cause probable) à attraper les blanchisseurs d’argent, les fraudeurs fiscaux et les terroristes.

Des outils de conformité puissants contribuent à donner de la crédibilité à nos affirmations selon lesquelles les blockchains publiques font des crypto-monnaies de terribles véhicules criminels.

Ce sont des briseurs de FUD.

Ce fut en effet une année record pour les solutions AML comme Chainalysis (100 mm de Coatue, Benchmark, Accel à Valorisation de 4 milliards de dollars), Elliptique (60 mm chez Evolution et Softbank ) et Ciphertrace (27 mm chez ThirdPoint ). Idem pour les solutions fiscales, car TaxBit a sauté dans le club des licornes (130 mm de Paradigm, Insight, et Tiger Global ). Plateforme de données cryptographiques et de gouvernance, tueur de SEC et usine de super-héros, Messari avait également une bonne année (levée 21 mm de Point72 Ventures et tous les principaux échanges cryptographiques américains).

Vous n’avez pas besoin d’être un renégat complet pour vous amuser à construire en crypto.

(Au fait, nous recrutons pour des dizaines de postes ouverts. Si vous êtes un développeur qui aime l’infrastructure de données et restrictions les outils de gouvernance DAO, et vous voulez en tenir à la SEC, vous devriez consulter notre page carrières . Nous avons également fait CB Insights Fintech 250 , l’une des seules non-licornes à figurer sur la liste… vous savez ce que cela signifie.)

Innovation en matière de paiements

Encore une fois, cette section en elle-même, pourrait être un rapport complet. Je vais en laisser beaucoup de côté, ou je vous renvois la section stablecoins pour plus de couleur, le cas échéant.

Pour moi, les tendances les plus excitantes des paiements cryptographiques sont probablement évidentes. Les Stablecoins ont explosé.

Les volumes de règlement sur Bitcoin et Ethereum ont augmenté de plusieurs ordres de grandeur au cours des deux dernières années

Et chaque fois que j’envoie un paiement USDC pour financer un investissement, je pleure des larmes de joie que je n’ai pas pour initier un virement sur une interface bancaire qui semble avoir été conçue par quelqu’un qui joue toujours à Frogger sur son temps libre.

Ceux-ci sont évidents. Je préfère parler de toutes les améliorations uniques que nous avons vues jusqu’à présent cette année : dans l’intégration de paiement, les paiements en continu « superfluides », les paiements quadratiques et intégrations avec de nouveaux clients comme les organismes de bienfaisance, etc. Je vais faire mes valises ici, car aucune de ces entreprises n’a de jetons, et ce sont toutes des entreprises d’infrastructure de paiement qui tuent et qui ont vu les volumes monter à la verticale cette année :

Paie ( Juno): J’ai frappé le tambour sur la nécessité de solutions de paie crypto pendant des années .

Des outils qui rationalisent les intégrations avec les grands fournisseurs de paiement et le rend transparent pour les employés afin de recevoir de la crypto comme salaire tout en satisfaisant les besoins de conformité fiscale.

Nous utilisons Juno pour notre paiement crypto, et je l’ai même recommandé au maire de Miami. (Comment est-ce pour la valeur ajoutée des investisseurs ? ;))

Paiements en streaming ( Superfluide ): I. Love. Diffusion. Paiements. En 2015, nous étions les premiers investisseurs dans Streamium, une société de paiement en streaming bitcoin qui a fonctionné comme un éclair avant le réseau lighting (Streamium pivote et devient OpenZeppelin) sur Bitcoin aujourd’hui,

Une solution similaire existe avec Strike . Mais je suis plus intéressé par les options de paiement en streaming sur Ethereum. Superfluid peut gérer les abonnements, les salaires, les récompenses ou tout autre flux de valeur, avec un règlement continu et en temps réel. Multicoin l’appelle Flux de trésorerie en réseau .

Paiements quadratiques (Gitcoin) : Ok, Gitcoin a un jeton, et je n’étais (malheureusement) pas un des premiers angels investors. Mais ils sont le premier grand projet à intégrer des paiements quadratiques, qui est un tueur de crypto-primitive. Gitcoin alimente des programmes de financement de « biens publics » qui sont évolutifs (communautés de vote sur les propositions vs comités), ouvert au débat, et démocratique sans être ploutocratique.

C’est ainsi que les trésoreries DAO seront finalement déverrouillées efficacement à grande échelle.

Dons de bienfaisance ( The Giving Block) : Avant la crypto, j’ai lancé une société de paiement caritative. Lorsque je suis d’abord entré dans l’espace, j’ai pensé à faire pivoter le concept pour l’appliquer aux actifs cryptographiques. C’était trop tôt, mais ma thèse est restée intacte : le don d’actifs cryptographiques appréciés, offre aux donateurs un double avantage :

vous évitez les impôts sur les gains en capital sur la « propriété » donnée et vous pouvez amortir la totalité de la valeur liquide du don. The Giving Block l’a *écrasé* cette année en introduisant cette idée dans le courant dominant.

Ils traiteront plus de 100 mm de dons et ne font que commencer.

Marchés émergents (Valiu ) :Nous tenons toujours pour acquis les devises stables dans la plupart des pays développés.

Cela change peut-être lentement avec une inflation à 6 %, mais c’est une réalité pour les pays émergents des marchés comme le Venezuela, qui ont connu des crises monétaires catastrophiques et des bouleversements politiques.

J’aimerai continuer à parier sur les meilleures plateformes de transfert de fonds qui apportent la stabilité des paiements dans les zones de crise, quel que soit leur emplacement physique en utilisant des pièces stables.

Encore une fois, je ne rends pas justice à tout ce qui s’est passé cette année dans les paiements cryptographiques. C’est juste trop gros.

Coinbase a annoncé un partenariat avec Visa et a déployé sa carte Coinbase.

BlockFi a annoncé des récompenses en bitcoin sur carte de crédit. Stripe embauche une équipe de crypto et a ajouté le co-fondateur de Paradigm, Matt Huang, à son conseil d’administration.

MasterCard en partenariat avec Bakkt. Visa s’est penché sur la philosophie punk rock en achetant un Punk .

Rampe a levé 300 millions de dollars . Moonpay levé à 3,4 milliards de dollars +.

C’est trop haussier.

Je ne peux pas le prendre !

L' affaire de la sécurité nationale pour les cryptos-dollars

L’une des choses qui m’a fait découvrir le bitcoin en 2013 était une thèse « Big Short » sur les compétences du gouvernement américain.

Je pensais que notre leadership national – en grande partie à cause de la dégradation accélérée de nos deux système de partis et médias – n’auraient pas la capacité de relever les défis structurels de manière significative, et que même s’ils le faisaient, ils le feraient avec l’efficacité des ivrognes.

Cette thèse s’est avérée largement correcte. La polarisation politique s’est beaucoup aggravée, les déficits sont à la guerre mondiale niveaux II (car personne ne peut s’entendre sur un budget responsable), et avec des taux d’intérêt proches de zéro, nous avons opté pour monétiser nos dettes à grande échelle. Quelques 40 % des dollars américains mis en circulation ont été imprimés depuis le début 2020 . Tout cela a conduit au retour 500x+ sur ma courte thèse initiale via un bitcoin long.

Cela peut donc vous surprendre de savoir que je suis en fait très long sur le dollar américain pour des raisons de sécurité nationale, et parce qu’il se trouve que j’aime ce pays, même si je n’aime pas beaucoup de ses dirigeants.

À savoir, je crois que l’un des seuls des moyens de sortir de notre gâchis actuel est de tirer parti du temps qu’il nous reste à exercer notre domination mondiale de monnaie de réserve et commencer à exporter des crypto-dollars. Un instrument de trésorerie numérique qui a la pleine foi et le crédit du Trésor américain, mais peut commercer sous un pseudonyme (offre vérifiable), serait incroyable, et attirerait des contreparties mondiales.

Une monnaie numérique de banque centrale maintenue en boucle fermée par la Réserve fédérale (dystopique portée excessive) échouerait probablement, car aucun État-nation sain d’esprit n’inviterait ce genre de surveillance de la part de son système bancaire.

Pourquoi les décideurs politiques devraient-ils adopter des pièces stables réglementées de manière responsable ? a16z le dit le mieux :

« L’écosystème existant et florissant de pièces stables privées libellées en USD peut aider Les États-Unis à agir rapidement pour gagner la course aux armements géopolitique émergente dans l’innovation financière.

Les États-Unis devraient condamner l’autoritarisme de surveillance incarné par le projet de la Chine de renminbi numérique – n’essayez pas de l’imiter. Les décideurs américains devraient être prudents quant à la construction d’une infrastructure de paiement massive et centralisée. Faire ainsi serait imposer des exigences sans précédent à la capacité limitée du gouvernement à faire face à des plates-formes technologiques, et présentent des risques importants pour la vie privée et créent un immense environnement attrayant de cibles pour des hackers.

Les pièces stables réglementées peuvent coexister avec des CBDC plus limitées et ajouter de la résilience à nos futures systèmes de finances, en supprimant un point de défaillance unique.

Je suis d’accord, et je pense que le seul moyen de conserver l’USD comme monnaie de réserve préférée au monde est que Les États-Unis adoptent la crypto. Alors que la liquidité du bitcoin augmente et que les institutions financières et les gouvernements étrangers se prémunissent contre la solvabilité des États-Unis, nous pourrions voir le bitcoin et d’autres formes de crypto remplacer leurs réserves par rapport au Trésors.

Ou nous verrons plus facilement des monnaies numériques de banque centrale avec de fortes garanties de politique monétaire rogner sur l’avance de l’USD. La théorie des jeux ici est que les États-Unis interdisent leur alternative ou l’achètent comme radeau de sauvetage.

Le premier ne fonctionnera pas longtemps.

DCPE (Digital Currency Electronic Payment)

Pour être tout à fait honnête avec vous, j’ai passé environ 15 minutes à lire sur le numérique les devises de la banque centrale cette année. J’ai lu et entendu ce dont j’avais besoin il y a plusieurs années, lorsque le concept a été lancé pour la première fois introduit, et depuis, chaque gros titre que j’ai vu se résume essentiellement à « wow ! c’est bien!

Nous pouvons pleinement surveiller les transactions financières des citoyens et apporter des taux négatifs si nécessaire! » Non, moi « gusta ».

Le DCEP chinois offre un genre particulier de paysage infernal (cotes de crédit social ftw !), et vous remarquerez que c’est l’une des seules fois où je les référence dans ce rapport car sinon, je ne vois aucun lien intéressant entre la crypto et La Chine. (J’aimerais aussi ne pas être emprisonné si je voyage à nouveau à Hong Kong, alors mieux vaut rester relativement muet sur la géopolitique chinoise.)

La Chine va déployer son DCEP à temps pour les Jeux olympiques d’hiver dans quelques mois, et je crains que le les principaux gouvernements occidentaux considéreront le déploiement comme un succès incroyable et tenteront d’imiter le nouveau produit le plus rapidement possible.

Ils échoueront bien sûr, car ceux qui ont le sens technique pour tirer un projet comme celui-ci off (Facebook’s Meta’s Libra Novi), sont vilipendés par nos chefs de gouvernement contre alignés et en partenariat avec eux.

DCEP – comme pour toute politique de cryptographie CCP – est finalement conçu pour éliminer les fuites dans la capitale du pays contrôles. Un analyste dit, Le DCEP réduira la fuite des capitaux vers Macao de 600 milliards de dollars.

Ma plus grande crainte est qu’il ne s’agisse que de la première étape d’un mouvement à long terme visant à remplacer le dollar en tant que valeur exportable de monnaie de réserve. Si la Chine est en mesure de créer un système de paiement DCEP à deux niveaux – un système qui facilite une circulation sous pseudonyme à l’étranger et un contrôle des transactions entièrement contrôlable dans le pays, il fonctionnerait de manière similaire à quelque chose comme ZCash.

Plutôt qu’un pool blindé d’adresses z et un pool transparent d’adresses t, vous pourriez avoir deux pools transparents de RMB : un pool étranger avec surveillance au point de l’interaction avec l’État chinois et un pool de RMB national totalement improtégeable, où les autorités du PCC maintiennent les deuxièmes clés.

En d’autres termes, DCEP pourrait bientôt être le premier candidat à l’eurodollar numérique. La Chine est désormais le premier partenaire commercial pour la plupart des pays, y compris l’UE . S’ils offrent ne serait-ce qu’un petit degré d’intimité dans un pays étranger au yuan numérique en circulation, il pourrait s’agir d’un menace réelle pour le paradigme des réserves de l’USD.

(CFP: Clairement, le DCEP de la chine serait l’Yuan numérique )

Fedcoins et SADC de l'Ouest

Il est naturel que l’Occident ressente la pression d’agir. La Réserve fédérale publiera « bientôt » un rapport d’examen des coûts et les avantages de sa propre CBDC. Heureusement, c’est une course que nous allons perdre.

Et franchement, nous devrions perdre.

La trajectoire sur laquelle nous nous trouvons aux États-Unis (et en Europe) comprend des rails de paiement en monnaie numérique gérés par l’État qui permettre la surveillance omniprésente des transactions, la censure et les taux d’intérêt négatifs qui volent les dépôts comme un mécanisme d’imposition de l’impôt sur la fortune ou de sanction des épargnants en période de ralentissement des dépenses.

Nous essayons de construire une version plus merdique du DCEP chinois, mais sans les valeurs autoritaires requises pour réussir en Occident.

Nous n’aurions aucun avantage concurrentiel – ils avanceraient plus rapidement, avec une meilleure coordination et une meilleure adoption des applications et commencerai par un réseau commercial plus vaste.

Nos seuls avantages intéressants (respect de la vie privée, ouverture d’esprit, engagement envers la primauté du droit, etc.) seraient plus ou moins absents d’une conception de CBDC, tandis qu’une CBDC déléguerait en outre nos sociétés de paiement pour surveiller les clients, même si elle menace de les désintermédier.

Snowden les appelle Les SADC (le « f » signifie « fasciste »), et j’aime bien ce cadrage. Les gouvernements modernes n’ont pas été de bons intendants de la confiance du public. Il serait insensé de ne pas lutter contre leurs efforts pour s’installer dans 50% de toutes les transactions. Surtout quand le gouvernement (sous réserve des freins et contrepoids des tribunaux) peut déjà agir comme un signataire efficace multi-signature sur les 2/3 des comptes bancaires modernes, et plus particulièrement lorsqu’il la meilleure des alternative est déjà présente.

Pendant le témoignage devant la commission sénatoriale des banques, le président de la Fed, Jerome Powell, semble d’accord !

Il a dit que le comité est resté « légitimement indécis » quant à savoir si les avantages d’une CBDC l’emporteraient sur ses risques potentiels, et a proposé qu’une meilleure solution pourrait simplement impliquer une réglementation plus propre des pièces stables.

USDC et frère Jérémy

Lorsque j’ai commencé à rédiger ce rapport, je n’avais pas « Jeremy Allaire est peut-être le sauveur du monde » dans mon plan. Mais écoutez-moi.

En fait, va et regarde Jeremy rapper en premier. Alors écoutez-moi.

La thèse « Jeremy as crypto dollar Jesus » en quatre parties :

- Nous devrions nous rallier à des pièces stables liquides et bien réglementées qui sont intégrées à travers l’écosystème crypto, l’USDC et Paxos de Circle sont les seuls prétendants sérieux aujourd’hui.

- L’USDC est le seul stablecoin déjà interopérable entre Binance, Coinbase et Kraken (et Huobi et OKEx), et c’est un pont DeFi plus fort que Paxos. Pour absorber la part de marché de Tether, le stablecoin gagnant devra être omniprésent, et l’USDC est un ordre de grandeur plus grand que Paxos.

- Nos alternatives en tant que pays sont de voir le DCEP remplacer le dollar en tant que réserve mondiale, La Chine l’emporterait avec notre propre monnaie de surveillance complète (je ne prédis pas une réponse publique aimable !), ou se rallier à des pièces stables entièrement réservées et bien réglementées.

- Si le dollar perd son statut de monnaie de réserve, ce sera très mauvais pour la géopolitique mondiale. je ne suis pas sûr qu’une telle transition épique de pouvoir sera pacifique.

Ça n’a plus l’air si fou !

Il y a beaucoup à aimer à propos de l’USDC. C’est déjà multi-chaîne, accessible sur Ethereum (et ses Layer 2s), Solana, Algorand et plus. C’est le stablecoin le plus liquide de DeFi. Circle publie des rapports audités mensuels de « l’USDC réserve » des cinq principaux auditeurs Grant Thornton.

Les créateurs de l’USDC (Circle et Coinbase) ont une réputation de rue, ayant travaillé fébrilement à la construction d’une infrastructure de paiement crypto conforme depuis 2012. Circle peut également bénéficier de l’effet de halo de l’entreprise publique une fois qu’elle est cotée via SPAC , et ajoute près de 500 millions de dollars en trésorerie à son bilan.

Si l’inclusion financière et l’aide humanitaire sont une priorité pour cette administration, Circle a également fait le travail avec quelques ronds de jambes…avec le gouvernement américain! L’USDC est l’une des devises les plus prometteuses qui équilibre un accès large et abordable aux paiements pour les communautés mal desservies ET la conformité légale et réglementaire.

Quand Paxos a rencontré Novi

Paxos est devenu l’épine dorsale de l’entrée institutionnelle sur le marché des pièces stables. Si les régulateurs pensent que Circle joue trop vite et trop lâchement dans DeFi, il y a toujours une alternative.

Cette année, Paxos a approfondi son partenariat avec PayPal par intégration avec Venmo , ils ont fait équipe avec Mastercard , ils ont commencé à alimenter le trading de crypto sur Interactive Brokers. Et puis il y avait le vrai prix : le lancement pilote guatémaltèque avec Le portefeuille Novi de Facebook.

Même si Novi envisage de passer éventuellement à sa devise « Diem » – ce processus peut prendre des années et n’est en aucun moyen garanti – Paxos USDP pourrait exploser en taille et en volumes entre-temps alors que Novi marche contre une feuille de route ambitieuse, qui pourrait avoir pour effet immédiat, un impact perturbateur sur les prestataires les moins scrupuleux de services financiers.

Comme je l’ai écrit l’année dernière, « les États-Unis auront une prolifération de crypto-dollars financiers non bancaires durant des années avant de voir un iota de progrès sur une monnaie numérique de banque centrale à une échelle similaire. »

Nous gagnerons si nous continuons à nous appuyer sur cette avance, d’autant plus que les pièces stables sont, à bien des égards, le parfait reflet de

notre incapacité à innover au sein du système financier régulé : le sous-produit de notre « péché originel » excluant les sociétés de cryptographie des services bancaires.

Si vous doutez encore que les pièces stables réglementées soient notre avenir, alors vous avez un devoir : envoyez-en un fil et une transaction stablecoin cette semaine.