ETH, couches et ponts

Avant de commencer cette section, je veux que vous arrêtiez de lire, allez devant un miroir et répétez après moi :

« Ce n’est pas le travail de TBI de mettre mon projet sur sa liste des meilleures plateformes. Si nous n’étions pas inscrits cette année, il y a toujours l’année prochaine, ou les recherches en cours de Messari, ou nous prendrons cela comme un opportunité d’apprentissage que dans l’esprit d’un seul idiot, nous ne valions pas encore la peine de couvrir OU plus probablement, il n’est tout simplement pas possible de couvrir tous les projets qui ont explosé dans l’année de croissance la plus importante de l’industrie, même dans les sous-sections concises d’un rapport de 150 pages. Ce n’est pas ma faute. Ce n’est pas de ma faute. [pleurer cathartiquement].

Maintenant que c’est réglé, nous avons beaucoup de choses à couvrir, à commencer par la blockchain de base en dehors de Bitcoin : Ethereum.

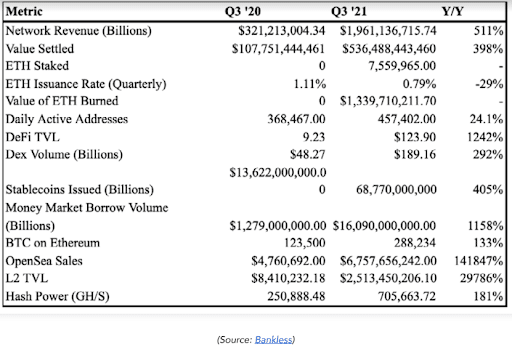

Rapport sur les résultats du 3ème trimestre de l'ETH

J’ai adoré la mise à jour Q3 de Bankless sur Ethereum . Tellement. Panique. Cool.

Que nous pouvons produire des « rapports de revenus » pour toute communauté crypto sans avoir besoin d’une équipe centrale de relations avec les investisseurs d’entreprise, et nous pouvons le faire sur n’importe quelle période de temps arbitraire et le mettre à jour en temps réel.

Nous parlons d’une amélioration de 1000 fois dans une symétrie de l’information des investisseurs ici.

Et c’est assez amusant d’écrire sur les performances financières d’Ethereum maintenant aussi.

EIP-1559 est entré en service au début du Hard Fork de Londres en août , la restructuration du marché des redevances du réseau et la combustion des redevances sur le gaz ETH (au profit de tous les détenteurs d’ETH) dans le processus. Plus de 1,3 milliard de dollars ont été brûlés au cours du semestre suivant la mise à jour, ce qui permet à Ethereum de ressembler davantage à une action technologique à forte croissance pour les investisseurs plus traditionnels.

Comment apprécier une entreprise avec ce profil de croissance ?

(La source: sans banque )T

Cela va dans les deux sens, bien sûr.

La manie NFT de cet été a poussé le réseau Ethereum à son point de rupture, même si de plus en plus de chaînes ont la capacité a migrer vers la nouvelle couche 2 d’Ethereum (Optimistic Ethereum a lancé son Alpha en juillet, et le réseau principal d’Arbitrum One lancé en août).

Au moment d’écrire ces lignes, il y a maintenant 330 mm bloqués dans Optimism (Uniswap et Synthetix), 2,7 milliards de dollars bloqués dans Arbitrum (UNI, SUSHI, Reddit) et 5,1 milliards de dollars bloqués dans Polygon (Aave, Polymarché, Decentraland). DeFi Llama aide à suivre toute cette valeur verrouillée en temps réel, et c’est avant, en tenant compte du débit qui a migré vers la chaîne zk-rollup de dYdX construite sur StarkWare, où se trouve la liquidité d’1 milliard de dollars et les volumes à un moment donné ont éclipsé ceux de Coinbase.

Comme l’a résumé Bankless , « il y a plus de valeur bloquée [dans Defi] que la capitalisation boursière de la plupart des banques », des milliards de dollars ont été brûlés dans EIP-1559, les couches 2 interopérables ont vu leur adoption exploser et « The Merge » à la blockchain de preuve de participation (Proof of stake) d’Ethereum est dans sa phase finale, ce qui pourrait récompenser davantage les détenteurs d’ETH avec des récompenses de mise et à bord de nouveaux investisseurs institutionnels qui auraient autrement hésité à investir compte tenu de leurs mandats ESG / préoccupations minières.

Pas mal pour un an de travail. Il n’y a pas de vent contraire évident en vue, bien que cela puisse toujours changer rapidement dans un environnement sans risque (compte tenu de la réflexivité de la crypto) ou si les retards ou les blocages d’ETH2 dans l’adoption du roll-up continuent de pousser la capacité vers les concurrents.

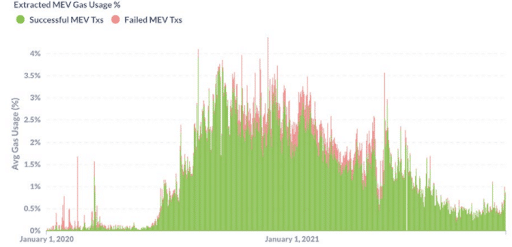

1559 : Mineurs et MEVers

EIP-1559 a contribué à stabiliser le marché des frais de transaction Ethereum en mettant en œuvre un « changement des frais de base » de 12,5% par bloc, réduire la volatilité des frais de transaction, et en redirigeant certains vecteurs d’attaque de « valeur extractible par le mineur » .

Entre le London Hard Fork et la migration massive des volumes d’échanges décentralisés vers les chaînes de couche 2 (vous pouvez avoir une idée des applications les plus susceptibles de migrer ensuite vers la couche 2 en suivant ce classement des « burn »), le MEV a chuté de plus de 80 % en pourcentage d’utilisation du réseau depuis le début de l’année.

(La source: Flashbots )

EIP-1559 a également retiré de l’argent des poches des mineurs en brûlant les frais de base plutôt qu’en les passant avec les récompenses de bloc. Cela a suscité des inquiétudes à propos de The Merge – nous n’avons jamais vu de changement d’un réseau de preuve de travail (proof of worf) à un réseau de preuve de participation de cette ampleur auparavant, mais mon argent est sur une bonne transition – du moins en ce qui concerne le comportement des mineurs .

Deux des grands pools miniers chinois ont déjà fermé leurs portes à la suite de l’interdiction d’exploitation du PCC, et les mineurs occidentaux restants (beaucoup ont des liens avec les premiers investisseurs d’Ethereum) semblent plus susceptibles de passer proprement au staking plutôt qu’à s’engager dans un powerplay de dernière minute.

(Lecture obligatoire : Comprendre MEV, Explicateur de défi ,Un serpent dans le jardin )

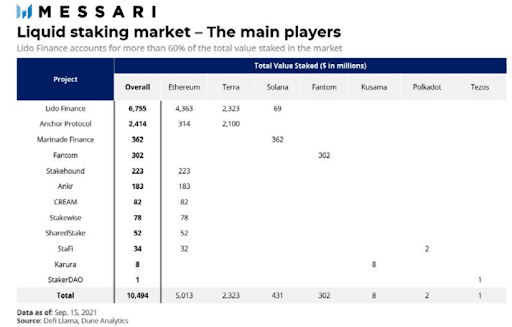

La fusion et le jalonnement liquide

La « fusion » d’Ethereum vers la preuve de participation changera radicalement la dynamique du marché du staking. JP Morgan « pense » de tels projets, que le jalonnement représentera une industrie de 40 milliards de dollars / an d’ici 2025. Mais pour tous les avantages du changement, le jalonnement présente un problème de coût d’opportunité. Verrouillage des actifs pour participer à la validation du réseau (notamment pendant la période initiale de jalonnement d’un an) empêche l’utilisation de ces actifs dans d’autres parties de l’écosystème.

Il n’a pas fallu longtemps aux développeurs pour corriger ce problème et créer des représentations synthétiques liquides de tout cela, du capital mis en jeu.

À l’heure actuelle, il n’y a que 10 milliards de dollars d’actifs liquides, un chiffre qui devrait augmenter 50x ou plus, si nous devions atteindre le seuil de revenus de 40 milliards de dollars de JPMorgan d’ici 2025. Il est trop tôt pour choisir un gagnant dans l’un de ces projets, mais je les regarde tous et je suis un investisseur dans Lido et Anchor.

Être capable de gagner des récompenses de staking tout en conservant une garantie liquide ouvre un certain nombre de possibilités (gagnez du rendement sur vos pièces de rendement !), et bien que je sois haussier à long terme, je suis un peu inquiet à court terme à propos des risques de liquidation.

1) Les marchés haussiers ne durent pas éternellement, et un retard dans la fusion plus un retournement du sentiment du marché pour « éviter le risque » ou une rotation de l’ETH vers d’autres couches 1 pourrait créer des scénarios de panique bancaire dans d’autres DeFi protocoles qui s’appuient sur le stETH de Lido comme garantie,

2) les ponts inter-chaînes ont été sensibles à un certain nombre de hacks jusqu’à présent, la disponibilité inter-chaîne de certains de ces jetons ouvre un certain nombre de risques techniques,

3) les temps d’arrêt du validateur au début de l’environnement post-fusion pourraient entraîner une réduction, ce qui aurait un impact sur le support collatéral des jetons jalonnés.

Je ne suis pas assez intelligent pour handicaper ces risques. Mais aussi magique que soit DeFi, je suis assez vieux pour savoir que l’effet de levier du système, les couches de garantie, la disponibilité entre les chaînes et une migration sans précédent d’un réseau de 500 milliards de dollars vers une toute nouvelle blockchain crée des risques.

(Lecture professionnelle requise : devrais-je miser ou devrais-je y aller )

Vers EVM ou Non-EVM

Je crois que nous vivrons dans un monde multi-chaînes, et l’EVM d’Ethereum sera presque certainement l’un des standards qui comptent sur une base consolidée pour les décennies à venir. Dans les prochaines sections, je couvrirai les autres leaders dans la course pour dominer la couche 1 (ou « couche 0 »), avec des sections dédiées pour Solana, Cosmos IBC, Polkadot et Terra.

Il y a une fenêtre de temps où cette bataille pour le partage de l’esprit se déroulera (de nombreux standards !), mais vous ne le faites certainement pas.

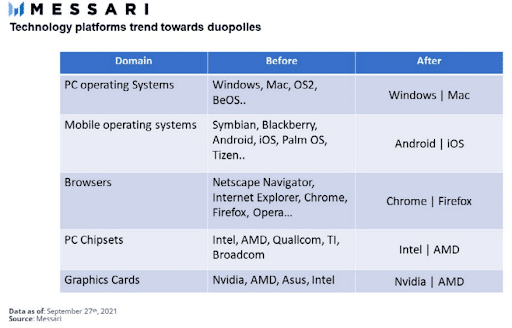

Je veux être le seul » sac tenant le 5ème gars pour autre chose qu’un métier. » Nous pouvons en avoir des centaines, ou des milliers de « rollups » ou « parachains » ou « zones », mais nous n’aurons pas des centaines de L0/L1/L2 aux normes . Comme l’a écrit Ramshreyas dans un article récent de Pro, les principales plateformes technologiques ont tendance à évoluer vers des duopoles .

Cette fois, ce sera peut-être différent, mais je trouve peu probable que les développeurs (en particulier ceux qui travaillent dans de petites équipes) choisiront de s’intégrer à plusieurs machines virtuelles en dehors du top 2-3, même dans le proche- terme, à moins qu’ils aient des capacités techniques largement supérieures qui conviennent mieux à leurs applications. (par exemple l’échange décentralisé de Sérum ne peut fonctionner que sur Solana, car son carnet d’ordres à cours limité central serait infaisable sur Ethereum.)

Même dans ce cas, de nombreux parvenus devront choisir à moyen terme entre emprunter la voie « sûre » en construisant sur l’EVM d’Ethereum ou en installant de nouveaux terrains sur une pile technologique qui pourrait ne pas survivre à un marché baissier.

(Lecture obligatoire : Vers EVM ou pas vers EVM (Pro))

Évaluations relatives de la couche 1

Dans les grandes lignes, les concurrents d’Ethereum adoptent tous des angles différents pour résoudre « l’évolutivité trilemme » qui soutient que les blockchains ne peuvent prioriser que deux priorités sur trois entre l’évolutivité, décentralisation et sécurité.

Vitalik et les autres développeurs principaux d’Ethereum se sont déjà ralliés à un « roll-up centric future » qui donne la priorité à la sécurité et à la décentralisation de la blockchain de base d’Ethereum, intentionnellement sur son évolutivité, qui sera poussée vers d’autres chaînes adjacentes. Ce modèle est similaire au chemin préféré de Polkadot et Cosmos. Solana, en revanche, veut aller vite, et ils sont satisfaits en sacrifiant un certain niveau de décentralisation pour la vitesse.

Lorsqu’il s’agit des valorisations relatives de ces projets, il est alors utile de réfléchir à la taille de leur ensemble d’économies, leurs écosystèmes de développeurs, les valeur qu’ils assurent , l’ interopérabilité et les incitations qu’ils offrent, leurs mécanismes de capture de valeur et quels compromis techniques, selon vous, les applications les plus importantes qu’ils choisiront d’optimiser.

Au début de l’année, je pensais que l’avance d’ETH était inattaquable. Maintenant, je ne suis pas si sûr, même s’il a un nombre de vents arrière, avant la nouvelle année.

La décentralisation (en particulier la décentralisation politique) et la solidité architecturale sont devenues au mieux des propriétés secondaires et au pire volontairement ignorées dans le marché dominant mercenaire de 2021. Toutes les nouvelles chaînes n’ont pas rejeté la décentralisation, mais beaucoup l’ont fait.

Même si Ethereum parvient à repousser ses plus grands rivaux non EVM, il laissera de la valeur aux chaînes de rollup auxquelles il s’appuie.

Activé pour l’évolutivité, L’ETH domine à environ 60% de la capitalisation boursière parmi les couches 1. Cela tombera soit en dessous de 50 % en 2022, ou ses jetons de cumul de couche 2 vont peser sur sa croissance. Peut-être les deux.

Cela revient à mon point précédent sur les devises cryptographiques par rapport aux plates-formes informatiques cryptographiques. Watkins pointu dehors aussi: Une économie Crypto avec plusieurs gagnants ressemblerait au monde que nous vivons aujourd’hui, avec cinq entreprises technologiques dominantes à plus de 1 000 milliards de dollars. (Pièce Pro complète .)

(Lectures supplémentaires requises : rapport commandé par Algorand à The Block sur Compos de couche 1)

L'été de Solana ne se termine jamais !

Aucun projet – peut-être dans l’histoire de la crypto – n’est devenu plus chaud, plus rapide que Solana en 2021. Un rallye 100x, un défi légendaire de l’un de ses premiers bailleurs de fonds critiques, intérêt intense pour le capital-risque, une infrastructure en pleine explosion (Syndica!*) et l’écosystème applicatif, et une blockchain qui est rapide, rapide, rapide, en font le premier challenger légitime de la domination de la couche 1 d’Ethereum.

Je reconnais le biais de récence, mais seulement si vous reconnaissez également le fait que Solana est vraiment doué pour les choses dans lesquelles Ethereum n’essaie même pas d’être bon. Solana n’essaie pas de sortir de l’EVM et de la moduler

Ethereum essaie de faire rentrer tout ce qu’il peut dans sa chaîne de base.

L’équipe s’exécute à un rythme effréné qui était évident ce mois-ci lors de leur conférence Breakpoint : 100 $ millions d’euros d’investissement pour les médias sociaux décentralisés avec le cofondateur de Reddit, fonds de 100 millions de dollars avec FTX orientée vers le jeu de blockchain, Migration de Brave vers Solana comme blockchain par défaut du navigateur , l’ascendance Solana en tant que plate-forme potentiellement dominante dans les jeux cryptographiques et les NFT (bonjour, intégration FTX), et le seuil de portefeuille récent de 1 mm pour le portefeuille de navigateur de Solana, Phantom.

Cela n’a pas été une panacée. Le réseau a subi une panne majeure de 17 heures (ou un « bloc de 17 heures » si vous demandez à Solana fondateur, Anatoly) qui aurait pu entraîner des problèmes systémiques dans ses applications DeFi naissantes avait le prix Solana cratère . Mais si nous appelons les choses équitablement, ce n’est pas différent des premiers défis techniques auxquels Bitcoin et Ethereum ont fait face.

On oublie souvent que ce réseau qui a amassé plus de 65 milliards de dollars de capitalisation boursière a été lancé il y a moins de deux ans. Les douleurs de croissance sont inévitables, et il est normal que les réseaux découvrent des bugs catastrophiques tôt dans leur cycle de vie.

Nous verrons si la dynamique est durable à long terme, mais Multicoin écrase la thèse de courte durée :

« Le seul protocole blockchain qui peut [s’adapter à 10s de millions d’utilisateurs] dans les prochains 24 mois, c’est Solana… Je ne dis pas que la mise à l’échelle via le sharding et les roll ups ne peut pas fonctionner. je suis en fait raisonnablement optimiste que les deux solutions finiront par le faire. Mais, ces deux mises à l’échelle des stratégies ne fonctionnent pas vraiment aujourd’hui et créeront beaucoup de problèmes secondaires et tertiaires qui doivent être travaillés. Il est difficile de voir un monde dans lequel des organisations impartiales qui exigent une certitude en matière d’évolutivité obtiendront la certitude dont ils ont besoin dans les 24 prochaines mois parce qu’il y a tellement de composants entrelacés pour faire évoluer Ethereum.

(Lectures supplémentaires requises : Un abécédaire pratique, Solana Summer , Carte du marché , Comment faire Solana)

Déploiement lent et régulier de Polkadot

Comme j’en ai discuté avec le fondateur Gavin Wood lors de la conférence Mainnet de cette année, l’ETH 2.0 ressemble beaucoup à… Polkadot.

Polkadot se présente comme une « chaîne de chaînes » interopérable ou « Couche 0 » ou « méta-protocole ». Il est conçu pour connectez jusqu’à 100 « parachaines » (pour l’instant) qui seront en concurrence pour partager la sécurité avec sa chaîne de relais principale.

Nous n’avez pas besoin d’entrer dans les mauvaises herbes techniques ici (vous pouvez en savoir plus sur le fonctionnement de Polkadot dans notre Pro pièce ), mais sachez simplement que vous devriez garder un œil sur le protocole ce mois-ci en particulier car son les enchères de parachaine passent à la vitesse supérieure : les cinq premiers gagnants seront intégrés au réseau le 15 décembre, suite à la précédente « répétition générale » sur son réseau test* Kusama. (*Venez à moi, KSM mob.)

Polkadot est intéressant pour plusieurs raisons, dont la moindre n’est pas que le déploiement est lent, mais régulier (contrairement au rythme de Solana), et l’équipe de développement semble inverser le modèle ETH 2.0 – plutôt que de faire fuir les applications de la couche 1 pour travailler sur des chaînes spécifiques aux applications plus conviviales (le cumul de l’ETH modèle), Polkadot a commencé avec une couche de base qui avait des capacités d’exécution limitées mais une sécurité généralisée.

Le protocole sous-traite la plupart des fonctionnalités à des couches d’exécution personnalisables (parachaines) à intervalles réguliers (enchères de créneaux), qui oblige les contributeurs à acheter et à bloquer des DOT de manière continue.

Ajoutez le jalonnement et dérivés de liaison parachaine (par exemple ceux sur Acala), et vous avez l’étoffe d’un chef-d’œuvre ponzinomic.

Polkadot avance peut-être un peu plus lentement et plus régulièrement que les autres projets de ce chapitre, mais je ne parierais pas contre quelqu’un qui a co-fondé Ethereum, et l’a suivi avec un deuxième réseau de 50 milliards de dollars.

(Lectures supplémentaires requises : Polkadot Primer , Aperçu de l’écosystème)

Inscription Cosmos et IBC

Si vous n’avez pas encore compris l’essentiel, la thèse « interchaînes » a gagné. Cosmos a été le premier à travailler sur un réseau modulaire de blockchains et les plans de mise à l’échelle centrés sur le rollup d’Ethereum ont scellé l’accord.

La thèse de la chaîne pour les gouverner tous est morte, et le protocole de communication inter-blocs (IBC) de Cosmos un peu comme quelque chose que Polkadot et Ethereum ne font pas, garder le protocole entièrement ouvert et indépendant du Cosmos « Hub » et son jeton natif, ATOM.

Le Hub n’est pas inscrit dans l’écosystème de Cosmos. Elle est en concurrence sur un pied d’égalité avec d’autres chaînes qui peuvent chercher à servir de routeur central de données et d’actifs à travers l’écosystème Cosmos à l’avenir.

Le modèle de sécurité partagé initial du Hub offre aux nouvelles blockchains Cosmos (« zones ») la possibilité de s’ancrer au Hub sur la base d’un opt-in . Comme la chaîne de relais de Polkadot ou la chaîne de balise d’Ethereum, mais 100% facultative.

Cosmos traite l’interopérabilité comme un spectre, puis – les zones et leurs utilisateurs choisissent les risques de sécurité à assumer en connexion à d’autres zones. Les zones totalement découplées peuvent ne pas se connecter du tout, tandis que les zones totalement couplées peuvent partager un processus de consensus unique.

Erik Voorhees a présenté la multi-chaîne évolution narrative des meilleures plates-formes en bien:

Ethereum Q1 : défi, décentralisé, mais un peu lent et très cher

BSC Q2 : défi, pas décentralisé, mais assez rapide et pas cher

Solana Q3 : défi, un peu décentralisé, très rapide et pas cher

Cosmos/IBC Q4 : défi, décentralisé, rapide et pas cher

Charlie Noyes de Paradigm le dit encore plus simplement : « Si Ethereum est un ordinateur central, Cosmos est un protocole pour la mise en réseau de serveurs indépendants. La spécialisation en chaîne pourrait être le seul moyen d’augmenter l’activité sur la chaîne, mais Cosmos ne cherche pas une réponse prématurée à la question de savoir comment les blockchains obtiennent la modularité et quels marchés seront les plus gagnants.

C’est l’une des raisons pour lesquelles il alimente deux des 10 meilleures chaînes de blocs (Binance Smart Chain et Terra) et peut inclure des dizaines d’autres à l’avenir, y compris Ethereum.

Comme Do Kwon l’a dit à Mainnet : « C’est peut-être une mauvaise idée de coller toutes les applications dans un seul ordinateur global.

Peut-être qu’il est tout simplement logique d’avoir un avenir multi-chaînes.

En parlant de faire…

(Lecture obligatoire : Wilson sur Cosmos IBC, Une thèse de cosmos (Paradigm), Carte du marché )

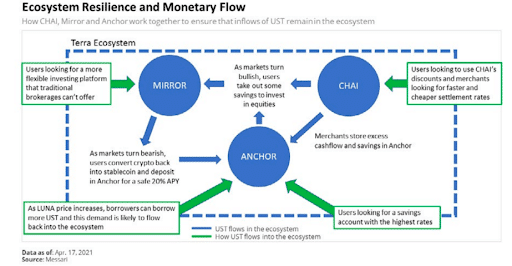

Terraformer la Luna

Un profane a peut-être lu les deux dernières sections et pensé « oh mon Dieu, c’est trop ésotérique pour moi ».

Je suis conscient que je laisse tomber les autres (voir : « le meilleur du reste » dans la section suivante) en ne faisant pas de couche 1 par la couche 1 à l’infini, mais nous allons passer à une dernière « couche 1 », puis nous terminerons ici.

Terra est intéressant parce que c’est une plate-forme de couche 1 qui… n’a pas réellement commencé en tant que telle, mais a plutôt émergé.

L’écosystème d’applications de Terra a explosé cette année. Son partenariat avec l’application de paiement sud-coréen Chai porte Terra à 2,3 millions d’utilisateurs, le stablecoin algorithmique de Terra UST est passé de 0 $ à 7,2 milliards de dollars dans sa première année et pourrait bientôt dépasser Maker’s Dai en termes de capitalisation boursière.

L’application de stock synthétique Mirror compte 1,5 milliard de dollars valeur verrouillée, juste en deçà des 2,1 milliards de dollars de Synthetix. Le protocole Anchor de Terra a verrouillé presque autant de LUNA (4 milliards de dollars) comme le Lido d’Ethereum a ETH (6 milliards de dollars).

Les plus gros vents contraires sont des inconnues connues, mais on ne sait pas s’ils seraient gérables ou catastrophique pour l’ensemble de l’écosystème Terra.

Mis à part la bataille de Do Kwon / Terraform Labs avec la SEC sur Mirror et ses jetons de stock synthétiques, il y a la réflexivité de l’UST et son utilisation de LUNA comme principale source de garantie dont il faut s’inquiéter.

Dans un plein « risque- off », on ne sait pas à quel point Terra et UST pourraient être résilients – pendant le vidage printanier de LUNA, UST presque devenu insolvable car la valeur de LUNA est tombée en dessous de la valeur totale de l’UST en circulation. Il a également fallu une injection de capital de 70 millions de dollars de Terraform Labs pour consolider la réserve de stabilité à Anchor, un important protocole de prêt de Terra. Le modèle du prêteur en dernier ressort fonctionne jusqu’à ce qu’il ne fonctionne plus.

En revanche, le protocole Mise à niveau Columbus-5 (qui, entre autres, connectait Terra à toutes les autres blockchains Cosmos) et l’intégration de Wormhole v2 (apportant LUNA et UST à Ethereum, Solana et Binance Smart Chain), abandonnera une partie de cette réflexivité en étendant le protocole à d’autres chaînes, ainsi qu’à étendre la pertinence de l’UST au reste de l’économie cryptographique. C’est pourquoi je reste optimiste sur le long terme du potentiel de Terra.

Le potentiel du stablecoin de Terra à lui seul, donne au projet un énorme TAM.

(Lecture obligatoire : Recherche professionnelle sur LUNA , Anchor, Terra Primer, Carte du marché)

Le meilleur du reste (des L1)

Ils sont tout simplement trop nombreux. Je suis désolé.

Cardano est dans le top 10, donc cela peut sembler léger, mais pas une seule personne de mon réseau la recommande.

Je remplace une section sur SOL, DOT, LUNA ou ATOM par ADA.

Si quoi que ce soit, Avalanche était la première bulle et l’équipe a été méprisée pour la grande danse, même si nous publierons bientôt un gros rapport à leur sujet . Algorand a fait quelques mouvements récemment aussi, et ils ont le Mooch à bord.

Fantom a le buy-in d’André Cronje (l’une des 10 meilleures personnes de l’année dernière à surveiller pour son travail sur le projet stablecoin, Yearn) et couverture de Nansen . Il a été agressif, agressif sur les subventions incitatives, et a étendu son écosystème à travers l’EVM- chaîne latérale Aurora compatible. Etc.

Si vous souhaitez une couverture plus continue des 10 prochaines couches 1 qui pourraient éclater et rivaliser pour la suprématie (ou à moins le statut de ligue majeure), vous pouvez consulter plus de recherches sur Messari Pro, ou la couverture des sponsors sur Messari Hub, où nous construisons un marché qui connecte des analystes indépendants et des projets qui ont un besoin urgent d’oxygène.

Nous ne pouvons pas le faire seul, quelle que soit la rapidité avec laquelle nous développons notre équipe.

Vous pouvez en savoir plus sur Avalanche ici ( Messari, Écosystème ), Algorand ici ( Messari , Écosystème), Dfinité ici (je ne peux pas dire ICP, désolé – Messari, Écosystème ), Près d’ici (Messari , Écosystème), Cardano ici ( Messari , Écosystème), Fantom ici (Messari, Écosystème ), Elrond ici (Messari, Écosystème ), Celo ici ( Messari, Écosystème), Harmonie ici ( Messari, Ecosystem ), et BSC ici (Messari ,Écosystème).

Même alors, je sais que certains projets me manquent. Utilisez la barre de recherche Messari !!!

En route pour les L2…

Polygon flippens ETH

Avant de passer aux principaux acteurs de la mise à l’échelle L2, il est utile de rappeler qu’il existe essentiellement sept chemins à la mise à l’échelle des blockchains que nous connaissons jusqu’à présent :

- Optimisations de la couche 1 : Comme nous l’avons vu dans les directions ci-dessus, il existe de nombreuses approches innovantes pour mettre à l’échelle les blockchains de base elles-mêmes. Ils font tous des compromis différents dans le même trilemme de décentralisation, sécurité et capacité de transaction.

- Interopérabilité de la couche 0 : Ethereum 2.0, Polkadot et Cosmos IBC font tous des hypothèses similaires selon lesquelles leurs réseaux seront essentiellement des réseaux de chaînes interopérables avec des couches de règlement partagées.

- Canaux de paiement : C’est ce qu’utilise le réseau Lightning de Bitcoin. Vous verrouillez des fonds dans un canal et pouvez fonctionner avec d’autres chaînes qui adoptent les mêmes scripts. Ceux-ci sont généralement spécifiques à l’application : bon pour les paiements, mais sous-optimal pour la plupart des autres cas.

- Sidechains : xDai est un bon exemple. Binance Smart Chain est aussi sans doute une chaîne latérale d’Ethereum (ou du moins ça pourrait l’être dans le futur). Les sidechains se connectent à un réseau Layer0/Layer 1 et sont responsables de leurs propres modèles de sécurité consensuels.

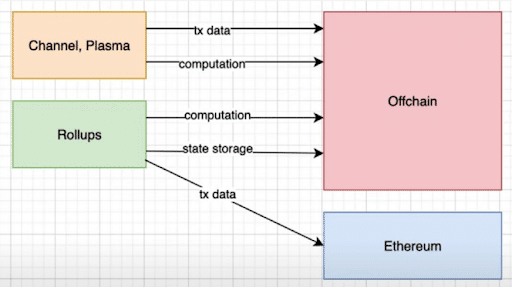

- Plasma : Souvent appelées « chaînes enfants » parce qu’elles sont essentiellement des copies d’Ethereum, ce sont des des chaînes de blocs séparées ancrées à Ethereum via un système de pont à confiance réduite. Chaque chaîne plasma peut utiliser son propre mécanisme pour valider les transactions, mais utilise toujours la blockchain Ethereum comme dernier arbitre de la vérité. Les différentes conceptions Plasma ont été confrontées à une multitude de problèmes d’expérience utilisateur et de sécurité et ne prennent pas naturellement en charge le développement de contrats intelligents. OMG et Polygon, par exemple, ont depuis pivoté loin du plasma, conduisant certains à suggérer que le plasma est effectivement mort.

- Cumuls optimistes : Optimism et Arbitrum les utilisent (voir la section suivante). Les cumuls sont de mini-blockchains qui déplacent le calcul hors d’Ethereum. Ils séparent le stockage d’état (la transaction complète données – stockées dans la chaîne de cumul), et l’empreinte de cet état (poussée vers la couche 1), et « optimiste » supposent que l’empreinte digitale représente l’historique des transactions correct sur le cumul.

Étant donné qu’Ethereum stocke l’empreinte digitale, il sert d’arbitre final de la vérité, permettant aux cumuls de assumer les garanties de sécurité d’Ethereum lui-même. C’est un modèle « innocent jusqu’à preuve du contraire », où les utilisateurs peuvent signaler les transactions de cumul frauduleuses pendant une « période de contestation ». Bien qu’entièrement EVM compatible (Uniswap, Sushiswap ont déjà migré), la période de défi signifie « cross-chain », les transactions (comme le passage d’Arbitrum à Ethereum) ne sont pas instantanément liquides.

- ZK- rollups : zkSync et StarkWare les utilisent (dans deux sections à partir de maintenant), et dydx est en production utilisant la technologie de StarkWare. Les rollups ZK sont rapides comme l’éclair car ils utilisent quelque chose appelé preuves de validité, les rendant instantanément vérifiables et éliminant le besoin d’un aspirateur de liquidités pour la période de défi. Ils ont également fait des progrès pour devenir compatibles EVM, avec StarkWare StarkNet et ZKSync 2.0 arborent des compilateurs intégrés pour prendre en charge l’exécution de contrats intelligents écrits en Solidity et Vyper. Mais ces solutions compatibles EVM ne sont pas encore en ligne. ZK-rollups à ce jour n’ont pris en charge que quelques tâches discrètes comme les transferts directs et le trading (comme Loopring).

Si vous êtes perdu, voici une photo :

(Source : EatTheBlocks)

Si vous êtes toujours perdu, Finematics fait un excellent travail pour décomposer les couches 2 et les polygones, en particulier.

Et Coin98 a un bon graphique qui présente l’ écosystème ETH2, et les solutions de mise à l’ échelle en particulier. Ben Simon (Mechanism Capital) est un maître en faisant sens de rollups. Vous pourriez avoir plus de devoirs de niveau 101 si rien de ce qui précède n’a de sens pour vous.

En avant pour les étudiants de niveau 201.

L’ascension de Polygon cette année a été remarquable. Je ne parle pas de la remontée des prix de près de 100 fois depuis le début de l’année.

Je parle de l’efficacité de l’équipe jusqu’à présent à faire des progrès pour construire une échelle-protocole généralisable qui permet aux développeurs d’applications et utilisateurs de choisir entre la construction d’une chaîne latérale Ethereum, un Chaîne plasma, ou (bientôt) chaîne roll-up.

Le fait que Polygon ait retourné Ethereum dans les adresses des utilisateurs actifs , peut être la meilleure pièce A que nous ayons , la mise à l’échelle est une priorité existentielle pour l’écosystème Ethereum.

N’était-ce le rôle de Polygon dans le traitement NFT / transactions de jeux, cet été, la migration vers des L1 alternatives comme Solana a peut-être été encore plus rapide.

Les étudiants en histoire (moderne) de la cryptographie noteront que Polygon est maintenant beaucoup plus grand que le « Matic » initial solution sidechain et Plasma qui a été lancé sur Ethereum. (Si vous voyez le ticker MATIC pour Polygon n’importe où, c’est le pourquoi.) Son produit principal reste la chaîne PoS et le pont PoS compatibles EVM, qui tirent leur sécurité d’un groupe de jalonneurs MATIC sur Ethereum.

Cette chaîne n’est pas un rollup puisqu’elle a un ensemble de validateurs séparé, mais ce n’est pas non plus une chaîne latérale car les validateurs de polygone engagent périodiquement l’état de chaîne à Ethereum, conduisant l’équipe à le caractériser comme un « chaîne de validation .

Polygon s’est depuis aventuré dans un nouveau territoire avec une gamme de solutions de mise à l’échelle et d’outils complémentaires.

Entre mai et juillet, l’équipe a présenté le Polygon SDK (un framework pour lancer de nouvelles blockchains qui peuvent servir de chaîne cumulée ou autonome) et Avail (une solution de disponibilité des données pour Polygon SDK Chaînes). Il a également concentré ses efforts sur la technologie ZK en tant que solution de mise à l’échelle à long terme pour l’écosystème Polygon.

En août, la fusion de Polygon avec Hermez – une mise à l’échelle ZK Rollup open source solution – était une étape vers l’intégration de ZK dans l’écosystème de base de Polygon. L’équipe a également annoncé un fonds stratégique de 1 milliard de dollars pour investir dans la technologie ZK et a révélé « Miden » un prochain rollup basé sur STARK qui sera compatible EVM.

Sur une chronologie suffisamment longue, toutes les cryptos convergeront vers une crypto à connaissance nulle.

(Lecture obligatoire : Pro Research , Market Map , Finematics )

Ils sont optimistes

Vitalik et les développeurs d’Ethereum Core sont venus à une « conception centrée sur le rollup » pour Ethereum, échelle qui ressemble plus aux conceptions de Polkadot et Cosmos, avec l’installation d’une gamme d’indépendants,

Des blockchains de couche d’exécution compatibles EVM qui « s’enroulent » vers la même chaîne de balises Ethereum sont déjà prises de vitesse à travers deux types de cumuls différents : optimiste et à connaissance nulle (ZK). (Apprendre encore plus sur la façon dont ils fonctionnent ici.)

Les cumuls optimistes, « optimiste » supposent que toutes les transactions sur la blockchain de cumul sont valides par défaut.

Ils utilisent un modèle innocent jusqu’à ce qu’il soit prouvé coupable où les confirmations de transaction sur la chaîne L1 sont soumises à une période de contestation en tant que mécanisme de prévention de la fraude. Cela nécessite une certaine latence entre L1 et L2 transactions afin de permettre des défis, mais ils sont compatibles EVM « prêts à l’emploi », ce qui permet aux développeurs de porter les contrats Solidity existants du L1 d’Ethereum vers les L2 optimistes avec des modifications minimales.

Il est probable que plus de 80 % du volume de transactions EVM en chaîne passe aux chaînes L2 au cours des 12 prochains mois.

La vitesse de la migration sera incroyable une fois qu’elle aura été abandonnée par d’autres applications de premier plan, et le PoS Merge est mis en œuvre au début de 2021. Le temps presse car les autres couches 1 continuent de gagner part de marché (au début de l’année, Ethereum détenait 98% (!!!) de TVL. C’est seulement 66% aujourd’hui.)

(La source: DéfiLlama)

Passer rapidement aux migrations de couche 2 peut être plus facile pour certaines applications (agrégats les plus décentralisés pour échanger des liquidités sur une seule chaîne de rollup), mais pour d’autres, ce sera plus difficile.

Par exemple, Vitalik a souligné la nécessité de passer rapidement à la portabilité inter-L2 pour les NFT cet automne. Pièce 347 que nous vivrons dans un avenir abondant et multi-chaînes.

(Lecture obligatoire : Pro Research , L’écosystème de l’optimisme ,Carte du marché de l’arbitrage)

Mise à l'échelle sans connaissance

Vitalik pense que ZK Rollups traitera la grande majorité des transactions Ethereum à long terme. Ils peuvent également renverser la thèse pour les L1 alternatives. La technologie la plus innovante en crypto n’a pas encore largement impacté les marchés, mais cela peut changer avec StarkEx et zkSync .

ZK pourrait être la seule solution pour la crypto de milliards d’utilisateurs, il fournit la seule garantie de confidentialité dont les institutions pourraient avoir besoin pour participer à des chaînes de blocs publiques et interopérables afin qu’elles protègent adéquatement les données propriétaires des clients.

Les cumuls ZK exploitent les preuves à connaissance nulle (également appelées « haricots magiques » pour les initiés de l’industrie – en utilisant cette terminologie , elle vous donnera l’air vraiment bien connecté lors de votre prochaine rencontre) pour confirmer presque instantanément l’état de leurs chaînes L2 à l’Ethereum L1.

Loopring, Immutable X et dYdX sont des adopteurs précoces, mais ne le font pas, attendez-vous à ce que leur succès conduise à une ruée vers les cumuls ZK pour l’instant : ils ne sont pas entièrement compatibles avec EVM et nécessitent une certaine personnalisation pour sauter entre le L1 et les autres L2. L’écart de programmabilité se comblera inévitablement entre les cumuls optimiste et ZK (StarkWare dit que son StarkNet arrive bientôt), mais aujourd’hui le compromis est sur la simplicité et la compatibilité par rapport à la vitesse de règlement.

Vitalik a probablement raison de dire que les cumuls ZK dominent, mais d’un point de vue technique et réglementaire, cela prendra du temps, et BEAUCOUP d’éducation.

Mon pari est que les transactions L1 Ethereum représentent moins de 20% des transactions d’ici la fin de l’année prochaine, et les cumuls optimistes représentent moins de 50 % de l’utilisation totale de L2 d’ici la fin de 2023.

Cela va arriver plus vite qu’on ne le pense… par nécessité.

(Lecture obligatoire : Zero-Knowledge par Packy)

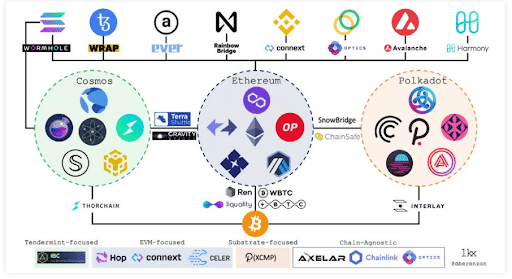

Construis moi un pont

À l’heure actuelle, il est tout à fait clair qu’un monde multichaîne n’est pas seulement l’avenir, c’est le présent.

Il existe aujourd’hui 15 blockchains qui stockent plus de 10 milliards de dollars d’actifs chacune, et les magasins Bitcoin et Ethereum près de 2 000 milliards de dollars à eux seuls. La croissance ne semble pas ralentir de si tôt, et ce sera probablement encore plus quand les blockchains augmenteront dans les années à venir avec le lancement des chaînes de rollup de couche 2.

À bien des égards, le monde des blockchains commencent rapidement à ressembler à notre monde physique d’aujourd’hui, défini par des nations qui ont chacune leur propres économies, régies par leurs propres règles.

Cependant, les écosystèmes blockchain restent divisés. Ils sont comme des nations isolationnistes, avec des moyens de transport limités, des systèmes ou accords commerciaux internationaux. Aujourd’hui, il n’y a toujours pas d’évolutif, décentralisé largement; ni protocole intégré qui déplace la valeur et les données entre les blockchains sans dépendre de tiers de confiance.

Au lieu de cela, les utilisateurs s’appuient principalement sur des intermédiaires centralisés comme les bourses et les dépositaires pour déplacer la valeur entre les blockchains, les exposant à des risques de garde et à des risques de saisie/censure.

Heureusement, il existe un certain nombre d’équipes parfaitement conscientes de cette opportunité, et des projets comme Cosmos qui ont construit pour ce monde depuis 2014. Dmitriy Berenzon a écrit un excellent article sur les différentes approches des ponts inter-chaînes.

(La source: Dmitriy Berenzon )

Tout comme la composabilité d’Ethereum a permis aux développeurs de regrouper des protocoles et de créer de nouvelles applications dynamiques (par exemple, Yearn déposant des actifs dans Compound, Aave, Curve, etc., pour un rendement automatisé), nous allons voir probablement des applications inter-chaînes similaires émerger une fois que l’infrastructure du pont est prête et capable de déverrouiller la garantie crypto.

L’interopérabilité entre les chaînes est également susceptible de se normaliser autour d’un petit nombre de solutions fiables et largement intégrées.

L’immaturité des solutions d’aujourd’hui crée des frictions importantes entre les utilisateurs et les développeurs, mais un pont qui est de manière crédible, décentralisée, testée au combat et bien intégrée dans les couches 1 apparaîtrait probablement comme la solution préférée pour la liquidité inter-chaîne simplement en raison de sa prévisibilité et de sa fiabilité.

Alors que l’économie multichaîne se développe, il est inévitable que les ponts inter-chaînes facilitent un énorme volume de transfert d’actifs et de données.

Prédiction : les protocoles de pont L1 <> L2 / L1 <> L1 / L2 <> L2 les plus populaires auront des volumes quotidiens plus élevés que l’échange centralisé le plus populaire d’ici cinq ans.

Envelopper le tout

Avant d’aborder notre dernier chapitre sur la participation à l’économie du Web3 (et la future structure organisationnelle de la société), il est utile de prendre du recul et de récapituler l’incroyable ampleur de l’innovation qui commence tout juste à émerger en crypto.

J’ai adoré ce fil sur les 23 innovations crypto qui vont révolutionner notre monde. Le temps nous dira si les marchés sont surchauffés à court terme, mais nous commençons tout juste le supercycle crypto.

C’est le jour 1.