Politique Américaine et cryptographie

La politique de cryptographie évoluait à un rythme glacial. Les échanges et les portefeuilles hébergés ont toujours été soumis à la surveillance de dizaines d’organismes de réglementation mondiaux, et des équipes de jetons ont opéré sous l’œil vigilant des organismes de réglementation des valeurs mobilières dès le premier jour, mais les choses ne sont passées à la vitesse supérieure qu’au cours des six derniers mois, en particulier en Amérique.

C’est ce qui se passe lorsque vous franchissez 3 000 milliards de dollars de capitalisation boursière et la politique de cryptographie devient une priorité existentielle.

Cet automne, le Groupe de travail du président pour les marchés financiers (PWG) a publié un rapport sur les pièces stables qui a appelé le Congrès à adopter une nouvelle législation urgente pour « combler les lacunes réglementaires ». Le projet de loi sur les infrastructures de Biden est adopté avec sa définition désastreuse de « courtier » intacte, sans parler d’une extension intrusive du secret bancaire.

Les exigences d’Act Know Your Customer (KYC) pourraient créer des charges de conformité individuelles impossibles .

Le président de la SEC, Gary Gensler, a revendiqué une autorité considérable sur les stablecoins , et a réitéré son discours dur sur l’application de la loi et sa conviction que la plupart des actifs cryptographiques étaient des titres non enregistrés.

Les États-Unis ne sont pas les seuls à lutter pour trouver un équilibre dans l’élaboration d’une politique de cryptographie efficace. Comme nous en avons discuté dans le dernièr chapitre, la Chine a interdit la plupart des activités cryptographiques nationales pour empêcher «l’ expansion désordonnée du capital. «

L’Inde est devenue plus ouverte d’esprit, puis est revenue à une hostilité ouverte . Israël a proposé un plan financier dystopique, une règle de déclaration obligeant les citoyens à déclarer tous les actifs supérieurs à 61 000 $ (crypto confidentialité = crime).

Il y a quelques endroits bien pensés. L’Agence japonaise des services financiers a créé une division pour lutter contre le réglement DeFi . Le Portugal offre un traitement fiscal de 0% sur les gains en capital sur la crypto, n’impose pas les revenus étrangers et a recrutait des innovateurs en crypto. Aux États-Unis, des villes comme Miami et des États comme le Wyoming ont été construire des refuges cryptographiques.

La plupart des pays semblent désireux de faire avancer leurs initiatives de monnaie numérique de banque centrale même s’ils envisagent la finance décentralisée avec scepticisme, une tendance prévisible que nous aborderons dans le chapitres 5.

Mais alors que nous commençons notre plongée en profondeur sur la politique, nous allons d’abord cartographier le champ de bataille américain.

Le champ de bataille Américain

C’est une industrie qui connaît une croissance incroyablement rapide. Il croît de 1,5 à 2 fois plus vite qu’Internet en matière d’adoption. « Vous seriez un idiot en tant que politicien de dire : ‘Oh, nous ne voulons pas de ça dans les environs.' »

« Les États-Unis vont soit adopter la crypto et gagner, soit interdire la crypto et se désintégrer. »

J’ai entendu parler de crypto ces derniers mois comme « pré-politique ». C’est une bonne chose étant donné le bi- attrait partisan et potentiel mondial. Mais l’une des tendances les plus inquiétantes que j’ai vues ces derniers mois a été la lente adoption républicaine de la crypto en tant que football politique.

Je dis cela en tant que personne qui se trouve au centre de l’échiquier politique. Et aussi en tant que gars qui a aidé «l’électeur à question unique » ayant vu le jour au cours de l’été au cours de la furieuse bataille sur le projet de loi sur les infrastructures désastreuses de langage de « courtier ».

La vérité est que les régulateurs républicains (jusqu’à présent) semblent avoir été plus sympathiques et raisonnables en ce qui concerne à la cryptographie. Nous avons subi des rétrogradations générales cette année pour de nombreux membres de l’exécutif nommés Conseil de surveillance de la stabilité financière et autres postes d’autorité du Congrès. Ce n’était pas un imprévu swing directionnel, mais je n’avais certainement pas « Ted Cruz* est notre meilleur allié du Sénat » sur ma carte de bingo 2021.

*Rafael Edward Cruz, dit Ted Cruz, né en 1970 à Calgary, homme politique américain, membre du Parti républicain et sénateur du Texas au Congrès des États-Unis depuis 2013

Opportunisme? Peut-être. C’est de la politique, bébé.

Quiconque est intelligent sait qu’il sera payant d’être un allié au Sénat pour une industrie à croissance exponentielle dans le besoin.

Ce dont nous avons vraiment besoin, ce sont de plus de champions comme le sénateur démocrate Ron Wyden parce que nous n’avons clairement pas de nombreux (aucun ?) amis au sein de l’administration Biden ou de l’aile progressiste de son parti.

La Sénatrice Elizabeth Warren est l’un des sénateurs les plus influents sur les services financiers. Elle déteste la crypto. D’autres en devenir…

Les membres démocrates sont également hostiles. Peut-être devrions-nous être reconnaissants de ne pas avoir vu plus d’action législative au dossier, car ce serait terrible. (Ce projet de loi , par exemple, est un naufrage.) Il n’y a pas vraiment de bonne raison de l’animosité progressiste, non plus.

Ce pro-crypto lettre ouverte à Elizabeth Warren d’une jeune progressiste souligne que l’importance de la crypto pourrait être à l’agenda démocrate. Non seulement la crypto démocratise l’accès aux services financiers, encourage les alternatives ouvertes et détenues par les collectivistes aux monopoles technologiques, et offre la mobilité à l’historique privé de ses droits, mais son succès pourrait générer des recettes fiscales et potentiellement alimenter des investissements verts.

Nous devons gagner ces technologies qui progressent rapidement, car perdre L’Amérique n’est pas une option : la politique américaine déterminera si nous avons une golden décennie de croissance comme les années 90 ou si d’autres pays occidentaux suivent lentement notre avance pour créer une dystopie dans le paysage mondial infernal de la CBDC. Si vous écoutez « de Balaji prédictions » , les choses semblent assez sombres dans les États-Unis aujourd’hui, et une balkanisation et le divorce national semble possible, sinon probable.

Les pensées de Punk6529 sont plus alignées avec les miennes. Battons-nous et gagnons le combat ici tant que nous le pouvons.

Dans le reste de ce chapitre, je vais exposer :

a) les principaux enjeux et acteurs à surveiller dans la lutte politique américaine,

b) six problèmes de fond auxquels nous devons faire face de front (stablecoin et risques bancaires, lutte contre le blanchiment d’argent, l’évasion fiscale, fraude aux investissements et échange/surveillance),

c) deux problèmes de FUD, qui sont mauvais techniquement, mais manquent de substance (règles de sécurité et problèmes de confidentialité), et où nous pouvons gagner de plus petites batailles tout en menant la guerre de plusieurs années à DC.

Préparer le terrain : Risques réels et autorégulation

Dans une bataille avec une force de combat supérieure, vous devez au moins maintenir le moral. La plupart des risques politiques réels que présente la cryptographie sont solubles, et nous avons un certain nombre d’opportunités évidentes à saisir de bonne volonté avec les décideurs politiques et éviter les crises avant qu’elles n’apparaissent :

- Risques de change : les fonds cryptographiques des utilisateurs ne sont pas assurés par la FDIC. Les piratages, les pannes d’échange et le vol d’identité sont possibles. D’un autre côté, si les utilisateurs contrôlent leurs propres portefeuilles et perdent les clés, ou envoient un grosse transaction, ils peuvent perdre leurs actifs définitivement. Les services hébergés doivent éduquer les utilisateurs sur les risques de cryptographie, et les meilleures pratiques de sécurité.

- Stablecoin/risques de prêt : nos grands prêtres de la banque centrale ne peuvent pas répondre aux booms et aux bustes de la crypto avec une politique monétaire ajustable ou servir de prêteur en dernier ressort. Il s’agit d’une fonctionnalité. Mais nous devons nous assurer que la Crypto ne nuisent pas à la souveraineté monétaire dans certaines régions (Argentine), et cette tendance va accélérer pour que des actifs comme le bitcoin deviennent des unités de compte (El Salvador). La Fed perdra soit le contrôle de l’explosif système crypto Eurodollar (Tether) ou il s’adaptera et adoptera des projets comme l’USDC et Paxos.

- Risques d’intégration bancaire : l’ accès bancaire pour les sociétés de cryptographie continue de présenter un point de risque d’échec pour l’industrie. Les rampes d’accès au « monde réel » sont sans doute les seuls besoins existentiels que l’industrie a toujours eu. Nous avons besoin de banques cryptographiques plus conformes et à charte pour prévenir les risques de fermeture, et risques individuels de déplate-forme.

- Risques de surveillance AML : les activités illicites ne représentent que 0,34 % des transactions cryptographiques (inférieures à TradFi),

mais la nature sans frontières et pseudonyme de la crypto rend les embargos et les listes noires difficiles ou impossible à faire respecter. C’est mauvais sur le plan narratif dans un domaine politique conduit par le zéroisme : regardez les coûts que nous ont encouru la guerre contre le terrorisme, la guerre contre la drogue et la guerre contre le COVID.

Nous devrions continuer pour réduire les activités illicites, tout en soulignant la capacité de surveillance des blockchains comme une aubaine pour les forces de l’ordre.

- Risques d’évasion fiscale : le gouvernement peut vous poursuivre avec des armes à feu s’il découvre que vous avez fait une fausse déclaration de vos transactions cryptographiques, ou soupçonner que vous avez des transactions privées non déclarées, ou penser que vous effectuez une transaction individuellement avec les mauvaises personnes. La plupart des plus grandes préoccupations en matière de conformité fiscale se concentrent sur l incomplétude et la désorganisation de information. C’est une bourse qui devrait accepter les responsabilités en matière de déclaration fiscale au nom de leurs utilisateurs.

- Risque de fraude en valeurs mobilières : la cryptographie est risquée et volatile. La grande traîne précoce rapporte souvent de l’argent au détriment des retardataires. Cela ne fait pas de la crypto un « schéma de Ponzi », cela en fait une technologie productrice de bulles paradigme soumis à des cycles de battage médiatique, comme les chemins de fer ou Internet. (Aucune « bulle » ne s’est jamais écrasée, alors a réapparu 10 fois plus au cours des cycles réguliers de quatre ans.) Le défi que nous avons est de réduire l’asymétrie des informations. Nous devrions plaider pour des divulgations basées sur les avoirs, des normes de reporting communautaire et une Safe Harbor.

- Protection de la vie privée : nous devrons peut-être accepter de ne pas être d’accord ici et les combattre sur les plages lorsqu’ils viennent à la confidentialité des transactions. La Déclaration de transactions entre homologues et les exigences de divulgation sur l’auto-les actifs détenus sont des atteintes inconstitutionnelles. Obtenez un mandat, ou nous vous verrons au tribunal.

Cette liste n’est pas exhaustive, mais elle couvre les grands problèmes dans leurs grandes lignes. Avant de les aborder en profondeur, vous devez également comprendre les joueurs des deux côtés. Bonne nouvelle sur ce front : oncle TBI a passé du temps cosplay à DC pendant que vous tourniez des jpegs Ape cet été.

Vous pouvez prendre de meilleures décisions dans la vie, mais au moins je peux vous aider à vous mettre au courant.

Laissons le Congrès de côté pendant une minute et concentrons-nous sur les régulateurs qui interpréteront, adopteront et appliquer la politique de cryptographie pour les prochaines années.

Domination du FSOC et de la SEC

Aux États-Unis, la crypto est à la merci du Financial Services Oversight Council (FSOC) et de ses 10 votes membres. Il y a la Réserve fédérale (Fed), le Département du Trésor, les Commodities & Futures Trading Commission (CFTC), la Securities & Exchange Commission (SEC), l’Office of the Comptroller of la Monnaie (OCC), la Commission Fédérale d’Assurance des Dépôts (FDIC), la Protection Financière des Consommateurs Bureau (CFPB) et quelques autres moins directement liés à la cryptographie.

Le FSOC est un sous-produit de Dodd-Frank, chargé d’identifier les risques et les menaces émergentes pour les systèmes. Cela signifie qu’il a le pouvoir statutaire d’organiser une réponse politique aux technologies émergentes comme la cryptographie.

Le comité est présidé par le secrétaire au Trésor et vise à s’assurer qu’il n’y a pas d’angles morts aux cadre réglementaire financier des États-Unis . Alors que les États-Unis composent 38 % des marchés financiers mondiaux , l’impact du FSOC est effectivement mondiale.

Je vais expliquer comment chaque régulateur s’intègre dans nos réponses politiques dans les sections ci-dessous, mais d’abord, un aperçu de, où chaque régulateur est assis sur la crypto aujourd’hui pour donner une idée de ce qui nous attend.

Fed: la Fed de Jerome Powell n’a pas été trop hostile à la crypto, mais elle est nettement négative à ce sujet car un risque systémique potentiel et une menace pour leurs outils politiques. La Fed semble plus susceptible d’avoir une forte opinions sur les pièces stables, que sur les crypto-monnaies plus généralement au fur et à mesure qu’elles déploient la première portée de conception pour leur CBDC (un livre blanc de la Fed de Boston est imminent). Powell a dit au Congrès qu’il ne ferait pas essayez d' »interdire » la crypto. Dieu merci, il a été reconduit dans ses fonctions.

Trésor: Stephen Mnuchin n’était pas un allié crypto, mais Janet Yellen est pire et a un meilleur alignement de groupe de collègues travaillant avec elle au FSOC. Sa poussée pour les dispositions du courtier crypto au cours de la Bataille du projet de loi sur l’infrastructure (rappelez-vous : ils se sont battus bec et ongles *contre* les amendements bipartites qui ont été proposés), et l’intérêt manifeste pour le renforcement de l’application des lois fiscales est mauvais. Son soutien à la richesse et les taxes rendent également probables les futures divulgations de l’IRS sur les avoirs cryptographiques .

SEC : Gary Gensler est un agent politique ambitieux et très compétent, qui a réclamé pour plus d’autorité pour réglementer les jetons cryptographiques et les échanges qui les échangent. Il s’est penché sur son image de « flic sur le rythme » et a adopté la réglementation par le biais de l’application. Il a même gagné des concessions jouer un rôle de premier plan dans la réglementation des stablecoin, en convainquant le groupe de travail de l’Administration que ces actifs étaient équivalents à des « fonds à valeur stable ». Hester Peirce doit lancer des faneuses à « protège-nous de notre protecteur », Goldman Gary .

CFTC : Nous avons perdu le « crypto papa » Chris Giancarlo (à terme BTC approuvé), puis Heath Tarbert (approuvé ETH futures), puis Brian Quintenz (qui est au moins allé dans le lobby crypto d’a16z). Le nouveau président Rostin Behnam faisait partie de l’ancienne équipe CFTC de Gensler. Aucun des commissaires actuels n’est crypto-friendly et il n’y a pas eu d’urgence pour pourvoir les sièges vacants. Bientôt des mesures d’application de DeFi ?

OCC : l’ ancien président Brian Brooks a publié des lettres interprétatives clarifiant la façon dont la réglementation est liée à l’USD. Les pièces stables pourraient avoir leurs dépôts gardés par les banques, et comment les banques pourraient garder la crypto… les atouts.

Le contrôleur par intérim d’aujourd’hui, Michael Hsu, veut mettre fin à ces arrangements, qu’il appelle « banque en tant que service ». Le prochain président de l’OCC pourrait être un communiste littéral , et nous savons que le Trésor est poussé à réglementer les émetteurs de pièces stables en tant que banques.

CFPB : Le Consumer Financial Protection Bureau était le bébé d’Elizabeth Warren. Warren déteste les cryptos, et veut le CFPB pour sévir contre ses « abus ». Le nouveau président du CFPB, Rohit Chopra, interpellé sur les stablecoins en particulier en tant que domaine clé de contrôle pour son équipe.

FDIC : La présidente Jelena McWilliams a déclaré à une audience à Money 20/20 : « Nous devons être conscients que nos valeurs, la culture et l’influence américaines sont confrontées à une concurrence croissante de l’étranger, y compris des systèmes de réglementation qui se concentrent résolument sur la promotion de l’innovation technologique et prennent le relais des États-Unis. » Merci!

Malheureusement, le rôle de la FDIC dans la cryptographie est mineur par rapport au autres agences. Je n’inclus Jelena que pour montrer que tous les régulateurs ne sont pas mauvais.

Il suffisait de dire que la Crypto Coalition à DC a du pain sur la planche l’année prochaine

La coalition crypto

Il y a essentiellement cinq principaux acteurs de la politique de cryptographie à DC aujourd’hui. Ils sont pour la plupart soutenus par des entreprises, avec engagement limité de la base en dehors du support aérien que Crypto Twitter peut fournir lors de batailles majeures (par exemple le projet de loi sur les infrastructures). Bien qu’aucun ne soit parfait, ils ont tous dépassé leur poids cette année, et sont devenus considérablement plus forts.

Coin Center : groupe de réflexion OG, centré sur le bitcoin, produits sympas et bal de nerd , gardez l’équipe petite intentionnellement. Ce sont ceux axés sur l’éducation et le plaidoyer par rapport au lobbying des entreprises, et ils ont tendance à se concentrer sur l’ensemble des questions constitutionnelles (droits à la vie privée, code comme discours, et pourquoi la crypto est importante et doit être traitée équitablement). Ils choisissent leurs batailles.

Blockchain Association : association commerciale de premier plan, soutenue par les principales startups de la cryptographie, en croissance rapide, gros efforts de lobbying, plus agressifs. Ils doivent également équilibrer l’ego et l’alignement des membres, un défi avec n’importe quelle association professionnelle, mais peut-être particulièrement aigu en crypto. Ripple est membre.

Binance US est devenu membre, mais cela a conduit Coinbase à faire défection. Pourtant, BA est le meilleur en ville, et ils sont devenus plus forts cet automne (voir Kristin Smith, chapitre 2).

Le Crypto Council for Innovation : Nouvelle association professionnelle, dirigée par Paradigm, des bailleurs de fonds d’élite, mais peu d’infrastructures. Ils ont beaucoup de capital, mais il y a beaucoup à faire, et pas du tout beaucoup de temps pour le faire, ce qui signifie que CCI aura probablement plus d’influence en tant que membre coordonnateur que comme membre organisation réelle sur ce cycle jusqu’à ce qu’ils aient une véritable équipe en place.

Équipe politique a16z : effectifs massifs et meilleurs conseillers, ressources financières énormes, fondateurs influents et GPs de fonds crypto, représentant un vaste portefeuille. Leur « on va vite et conduire l’agenda » est un mal nécessaire (?) étant donné les menaces imminentes auxquelles nous sommes confrontés. Ils ont proposé un excellent point de départ pour la politique Web3 . On ne sait pas encore s’ils sont pris au sérieux à Washington, ou s’ils sont davantage considérés comme une nouveauté de la côte ouest, mais que leur succès est sans doute le plus critique de ce groupe étant donné leur capacité à se déplacer rapidement.

La Chambre de Commerce Numérique : J’aime la Chambre. Nous les avons soutenus dans le passé. ils sont l’un des plus anciens groupes de défense de DC. Ils ont beaucoup d’excellents groupes de travail et publient de bonnes recherches. Je ne suis pas au courant de tout le baseball à l’intérieur, mais il y a un fossé entre la Chambre et le le reste des groupes de politiques ci-dessus. Je vais en rester là.

Il existe également d’autres groupes qui méritent d’être surveillés, notamment le DeFi Education Fund et Fight for the Futur. Il existe des outils qui continuent de germer pour aider à l’engagement politique ( Connect to Congress ), et nous avons également besoin d’une organisation de membres individuels de base (une crypto NRA !)

La voix populiste de la crypto est bien représentée. J’ai exprimé ce besoin et j’aiderai personnellement à soutenir les efforts de la base avec la bonne puissance de feu du leadership. Messari investira également dans la recherche sur les politiques.

Nous recherchons un leader pour diriger nos efforts politiques.

(Rejoignez le combat : faites un don à Coinscenter. Postulez pour rejoindre la Blockchain Association .)

Sauts de balles réglementaires

Contrairement à la croyance populaire ou aux lignes d’attaque politiques, les entrepreneurs et investisseurs en cryptographie veulent une crypto plus intelligente politiquement. Nous ne voulons tout simplement pas que la technologie réglementée disparaisse aux États-Unis.

Ne vous méprenez pas, la crypto a probablement grandement profité du manque de clarté et d’un seul régulateur clair sur les règles de surveillance à ce jour. Les échanges se plaindront qu’ils dépensent des sommes d’argent démesurées pour remplir les demandes pour le Trésor, SEC, CFTC, OCC, DOJ, mais c’est le coût de faire des affaires comme de l’argent émetteur dans la fintech en général, et les « balles sauteuses » ont généralement basculé à leur avantage, comme la crypto (clairement) a prospéré dans les zones grises.

Cette zone grise deviendra plus noire et blanche l’année prochaine, et nous devons être proactifs en matière de bonne politique, tout en restant sur le message. En bref, l’agenda crypto se résume à sept problèmes clés :

- Assurer la stabilité financière avec des règles stables claires et une intégration bancaire prudente (Fed/OCC)

- Définir des directives claires sur les rapports KYC/AML tout en préservant la confidentialité (FinCEN)

- Clarifier les règles fiscales et définir les normes de déclaration d’échange (IRS)

- Créer des sphères de sécurité pour les jetons régis par la communauté (SEC)

- Introduire les DAO en tant que nouvelle structure organisationnelle (Congrès)

- Harmoniser la surveillance des échanges (Créer « La Commission Web3 »)

- Permettre l’expérimentation au niveau de l’État et de la ville (tribunaux / pouvoirs énumérés)

Le Congrès adore les acronymes, donc la loi spéciale pourrait tout couvrir : Stablecoins, confidentialité, taxe de change rapports, sphères de sécurité communautaires, DAO incorporés, expérimentation locale de l’American Web3 Council.

Une législation intelligente peut sembler une grande demande de la part de ce Congrès bloqué, mais en fin de compte, il est essentiel et important pour la compétitivité économique américaine et la sécurité nationale, il aurait un soutien bipartite, et cela rapporterait au gouvernement plus de recettes fiscales. Une politique stupide, en revanche, gaspillerait notre avance initiale, et pousserai au large un écosystème technologique transformateur.

Dans les six sections suivantes, je décrirai les domaines où il y a généralement un alignement philosophique entre la crypto, les dirigeants et décideurs politiques, qu’une certaine réglementation est nécessaire, mais aussi une frustration extrême que les décideurs n’ont pas écouté et proposé à la place des « solutions » qui vont à l’encontre de leurs objectifs politiques réels.

Eurodollars cryptographiques et risques systémiques

« la Crypto est la nouvelle banque fantôme. elle fournit bon nombre des mêmes services, mais sans les protections des consommateurs ou la stabilité financière qui soutiennent le système traditionnel. ça tourne paille en or.

– Satan

Le premier est sans doute le plus gros problème auquel nous sommes confrontés : la réglementation des pièces stables indexées sur le dollar, qui présente un double coup dur pour les décideurs politiques.

Premièrement, on craint que les émetteurs de pièces stables contribuent à créer une économie parallèle du dollar numérique en dehors de systèmes modernes de surveillance financière. C’est un peu vrai.

Les crypto-dollars sont comme de l’argent numérique. Les banques conservent les dépôts en dollars sous-jacents, les guichets automatiques (ou en crypto, les échanges) distribuent l’argent liquide, et ce qui se passe avec l’argent liquide par la suite est quelque peu opaque. C’est un peu de la neige fondue autour de l’économie monétaire « en dehors des livres » ou quelqu’un peut la rapporter à la banque, qui suit ensuite le retour du dépôt dans le système financier réglementé (entièrement surveillé). Le suivi de la trésorerie est généralement un FinCEN/ Problème de l’IRS : la lutte contre le blanchiment d’argent et la conformité fiscale relèvent de la compétence du Trésor.

Mais comme les stablecoins ont augmenté, la Fed est également devenue plus inquiète face aux risques systémiques potentiels posés par leur croissance.

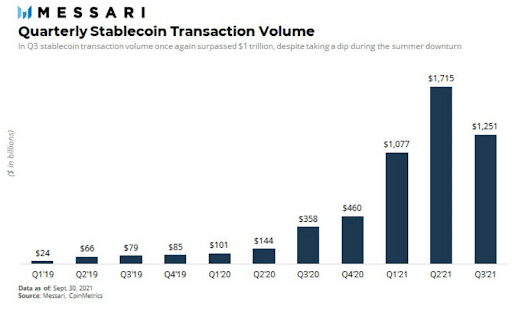

En tant que classe d’actifs de 3 000 milliards de dollars, avec plus de 150 milliards de dollars de pièces stables, plus de 5 000 milliards de dollars de volume annualisé sur la chaîne et peut-être un ordre de grandeur de plus dans les transactions stables en bourse signalées, la crypto commence à contourner la banque réglementée, ce qui a un impact sur la politique.

Les Stablecoins alimentent des marchés bancaires et monétaires hautement spéculatifs qui offrent des taux qui effacent leurs partenaires et concurrents TradFi. Les prêteurs DEFI /TradFi (banques commerciales) font jouer, par différents ensembles, les règles, et les banques ne pensent pas que ce soit très juste. Les banques prêchent aux régulateurs depuis des années – d’abord avec les fintechs et maintenant avec la crypto – « mêmes activités, mêmes risques, mêmes réglementations ». OCC par intérim.

L’accent mis par le président Hsu sur le maintien des « fournisseurs de services bancaires synthétiques » aux normes de type bancaire reflète cela.

Les régulateurs craignent que les « risques » de DeFi ne se répercutent sur les banques dépositaires elles-mêmes.

La position de la présidente de la FDIC, McWilliams, est légèrement différente : elle pense que les entités émettant des crypto-dollars en dehors du secteur bancaire devrait être soutenu 1 pour 1 pour éviter explicitement de courir des risques. Mais c’est ce qui fait les marchés de la crypto différent aujourd’hui : jusqu’à présent, la plupart des activités de stablecoin et de prêt ont été effectuées sur une base entièrement garantie.

La clé est donc l’audit des réserves et de la solvabilité.

Comme je l’expliquerai au chapitre 5, il existe une inquiétude légitime concernant les pratiques de prêt et les réserves de stablecoin émetteurs (par exemple, l’exposition Grayscale, Trust de BlockFi). Nous devrions savoir quels actifs soutiennent Tether et USDC et Paxos, etc. et nous devrions connaître la solvabilité des principaux prêteurs crypto, qu’ils soient publics ou privé. Une réglementation qui donne la priorité à la transparence des réserves est quelque chose que nous aurions dû rallier depuis des années

il y a, étant donné qu’il cautérise les risques permanents négatifs de Tether sans tuer les légitimes réglementés, des pièces stables comme USDC et Paxos.

L’alternative à la transparence des réserves est une répression si sévère qu’elle ressemble plus à une interdiction pure et simple sur les pièces stables. C’est ce que le sénateur Warren semble défendre. Ce qu’elle appelle » Wildcat Banking » (un mème, qui a été mis sur le marché de manière hilarante par l’ un des principaux modélisateurs de risque d’AIG qui a aidé à perdre 185 milliards de dollars et écraser l’économie mondiale), cela peut plus justement être considérée comme le sous-produit d’années de négligence réglementaire et incapacité à connecter les échanges cryptographiques aux services bancaires.

Bien sûr, nous pourrions rechercher une monnaie numérique de banque centrale, mais cette approche prendra du temps et n’est pas sans préoccupations qui lui sont propres. Dans l’intervalle, nous céderons le pas sur des technologies de paiement meilleures, plus rapides et moins chères pour d’autres pays tout en protégeant les anciens rails financiers américains de la concurrence. Et nous allons exacerber le courant problème des « crypto eurodollars ». Les banques étrangères créent déjà des soldes en eurodollars pour des transactions qui n’ impliquent en premier lieu que des entreprises ou des banques américaines onshore. L’hostilité réglementaire pourrait accélérer la croissance de crypto eurodollars comme Tether.

Mieux vaut intégrer directement la crypto dans le système bancaire américain.

Intégration Smart Crypto Banking

« Ces choses sont effectivement traitées par les utilisateurs comme des dépôts bancaires. Mais contrairement aux dépôts réels, ils ne sont pas assurés par la FDIC, et si les titulaires de compte commencent à craindre qu’ils ne peuvent pas retirer de l’argent, ils pourraient essayer de déclencher une panique bancaire.

– Lee Reiners, ancien superviseur à la Federal Reserve Bank de New York .

L’autre problème que la cryptographie pose aux décideurs politiques est le risque systémique potentiel de panique bancaire. Apportant les échanges cryptographiques en vertu de la réglementation bancaire, ils peuvent avoir plus de sens pour les décideurs politiques que l’ouverture de la cryptographie aux banques existantes.

Les Stablecoins sont des innovations puissantes qui améliorent l’interopérabilité, l’intégration et, en fin de compte, l’exportation du dollar américain. Ils deviennent également d’importance systémique sur certains marchés. Par exemple, une course ou la répression de Tether pourrait créer des bouleversements sur des marchés « réels » comme le papier commercial, tandis que l’USDT fournit aucune valeur claire pour les États-Unis.

D’un autre côté, l’octroi de chartes d’institution de dépôt à des banques cryptographiques entièrement réservées résoudrait certains problèmes majeurs. Ces « crypto-banques » seraient éligibles pour demander l’accès au système de paiement et la FDIC assurance, ils offriraient à la Fed une meilleure supervision des marchés du crypto dollar, et ils limiteraient la façon dont les entreprises (étrangères et nationales) pourraient « louer » leur accès aux services bancaires.

A l’inverse, amener la crypto dans les bilans bancaires TradFi serait probablement une idée horrible. Les processus bancaires standards peuvent s’avérer trop incompatibles avec la cryptographie. La PDG d’Avanti, Caitlin Long, a souligné des différences structurelles dans une récente lettre de commentaires à la Fed : comment la Fed gérerait-elle un hard fork sur une blockchain avec des dépôts stables? Comment les banques pourraient-elles comptabiliser les risques de « banque run » intra-journalier compte tenu de la volatilité des crypto-monnaies et le règlement en temps réel par rapport aux exigences de garantie et règlement quotidien? La Fed est-elle à l’aise avec le manque de réversibilité de la crypto (aucun échec de livraison autorisé, substitution de garantie, etc.) ?

Du point de vue de l’industrie de la cryptographie , intégration directe et surveillance par les régulateurs bancaires * pour le stablecoin, les banques émettrices* contribueraient également à atténuer l’un de nos risques de point de défaillance unique : la concentration de « vrais- monde », des rampes d’accès et de sortie.

C’est une grosse affaire pour quiconque fait les choses correctement : la valeur comptable de Silvergate a plus que triplé depuis le début de l’année, de 300 millions de dollars à plus de 1 milliard de dollars de capitaux propres, tandis que son action a augmenté de 10 fois depuis l’automne dernier. Je prédis que plusieurs nouvelles banques crypto (comme Avanti) deviendront des licornes en 2022.

La crypto est mauvaise pour les (mauvaises) affaires

Tout le schtick « la crypto est pour les criminels » est catégoriquement faux – un mythe perpétué uniquement par les ignorants et les volontairement trompeurs. Comme mentionné précédemment, les activités illicites ne représentent que 0,34% des transactions cryptographiques selon Chainalysis , inférieur à l’incidence des activités illicites dans les services financiers « réglementés », où les banques ont été notoirement blanchisseurs d’argent efficaces pour les cartels et fraudeurs fiscaux ultra-riches.

Dans le même temps, les échanges cryptographiques continuent d’être l’un des principaux alliés dans la lutte contre le crime activité. Binance a récemment aidé à faire tomber un gang de ransomware de 500 millions de dollars. La plupart des hackers maintenant comprenait qu’il peut y avoir plus d’argent à gagner dans le piratage des chapeaux blancs que dans le piratage des chapeaux noirs. Ceux qui n’obtenaient pas rapidement une leçon sur la façon dont l’argent est trop chaud pour être manipulé ou blanchi, comme nous l’avons vu dans les 610 millions de dollars Poly Network hack cette année.

Il semble y avoir des rappels hebdomadaires selon lesquels l’utilisation de la crypto à des fins néfastes laisse une excellente piste papier pour les procureurs de verrouiller une condamnation. Les personnes qui créent des produits destinés à servir les marchés sombres se sont presque toujours se fait prendre et sont aller en prison.

Et l’application de la loi obtient seulement plus de ressources et de meilleurs outils : le Trésor a demandé plus de financement pour suivre et combattre le crime cryptographique. Le DoJ a mis en place un nationale équipe d’application de la crypto-monnaie .

Si vous utilisez la crypto pour des activités illicites, vous êtes plus susceptible de vous faire prendre que d’utiliser de l’argent liquide. Un exception (et c’est certes un défi) est le ransomware. Cela crée une tonne de risque global, c’est un grand problème, et les solutions ne sont pas évidentes. Cela dit, le ransomware basé sur la crypto existera même si la crypto a été « interdits » dans le monde. La crypto deviendrait simplement une monnaie du marché noir . En attendant, ce problème relativement petit aujourd’hui est un appel à l’action pour faire des mises à niveau de sécurité critiques dans notre entreprise et infrastructures gouvernementales.

La crypto n’est pas une panacée. Comme toute nouvelle technologie ouverte, les criminels peuvent également l’utiliser. ça ne diminue pas Sa valeur. Et il semble que le Département d’État soit d’accord ! ils paient des cybercriminalité pseudonyme et des dénonciateurs en crypto. (C’est « dangereux » mais efficace !)

Application de la taxe par rapport aux produits fiscaux

Soyons réalistes une seconde : personne ne veut payer plus d’impôts qu’il n’en faut.

Le code des impôts est suffisamment complexe, et l’outillage décentralisé de crypto, le manque de normes de déclaration d’échange, et les modèles financiers en évolution rendent particulièrement difficile le suivi et la consolidation du revenu imposable de chacun.

Je comprends pourquoi nous sommes dans ce pétrin avec le langage des courtiers du projet de loi sur l’infrastructure, et comment Le Comité de la fiscalité aurait pu marquer l’amélioration de la conformité fiscale en matière de cryptographie comme un « payant » de 28 milliards de dollars, même si ils n’ont pas montré comment ils ont dérivé les nombres.

La comptabilité crypto est un cauchemar – la déclaration fiscale l’est doublement. Il est moins probable que les investisseurs en crypto se détournent des impôts, autant que de lutter pour déclarer des données propres.

À titre d’illustration, voici quelques problèmes que vous pourriez rencontrer lors du nettoyage des données sur l’un des échanges de plus de 10 milliards de dollars.

(Ils sont tous un désastre.)

- Pas d’historique des transactions en chaîne pour les retraits depuis plus de 90 jours, ce qui permet d’identifier le portefeuille pour les transferts et le suivi de la base des coûts sont presque impossibles.

- Aucune transaction et historique commercial avant 2020.

- Aucune exécution consolidée sur les commandes, ce qui signifie que chaque commande peut recracher des centaines de transactions qui nécessitent chacune la divulgation dans un formulaire 8949.

- Pas de suivi des ventes à découvert dans les logiciels de déclaration fiscale actuels, car ceux-ci peuvent perturber le commerce de certains services moteurs de vérification.

C’est sans parler des défis qui découlent de la valorisation des airdrops ou des fourches illiquides, de l’amortissement des complexes Coûts de transaction DeFi, ou l’explication des actions de seigneuriage ou des NFT fractionnaires à l’IRS.

Oh, et les États-Unis ont sérieusement l’idée de taxer les gains latents. Que pensons-nous que cela ferait à l’illiquide marchés de la cryptographie ? (En dehors de « protéger les investisseurs », bien sûr.)

Les déclarations fiscales cryptographiques entraînent des problèmes de quatrième modification concernant les recherches déraisonnables et saisies, mais c’est bien le huitième amendement (peine cruelle et inusitée) qu’il faut citer en contrôle fiscal défenses. Je ne connais pas un seul utilisateur de crypto qui ne serait pas ravi d’avoir un logiciel de déclaration fiscale fiable qui catégorise correctement les revenus par rapport aux transferts de portefeuille par rapport aux gains en capital et suit la base des coûts, tout en identifiant les passifs et les pertes fiscales potentielles sur les ventes.

Il n’y a rien qui énerve les contribuables crypto comme d’être régulièrement diffamé par les rats de délit d’initié à Washington pendant que nous payons (insérez beaucoup de chiffres) en dollars, des centaines d’heures et des dizaines de points de tension artérielle traités chaque année dans les déclarations fiscales.

TaxBit n’est pas une entreprise de 1,3 milliard de dollars car les utilisateurs de crypto refusent de payer ce qu’ils doivent. C’est une licorne parce qu’elle empêche les gens d’aller par la poste.

Je m’attends à ce que nous assistions à une vague de fusions et acquisitions dans l’espace de comptabilité fiscale crypto en 2022 alors que les échanges voient l’écriture sur le mur et faire (franchement, très nécessaire) des investissements de conformité en vertu des nouvelles lois sur la déclaration fiscale décrites dans la disposition du courtier. Malheureusement, je pense aussi que nous verrons au moins un cabinet de comptabilité fiscale crypto cassé, également mal géré, et vendre au gouvernement américain sur un modèle de frais variables qui les récompense pour la chasse de déficits fiscaux potentiels.

Je prédis également que nous verrons encore une fois presque aucune clarté sur des dizaines de problèmes de déclaration de taxe cryptographique de l’IRS.

(Mais vous saviez déjà que ma confiance était faible.)

La seule chose que nous savons : c’est peut-être la dernière année à prendre avantage de la faille de vente de lavage de crypto.

Cher Gary Gensler : êtes-vous partiellement en fraude ou fraude totale ?

J’ai attaqué de manière assez agressive le président actuel de la SEC, Gary Gensler, cette année sur Twitter. je suis sur le point d’y aller même Plus fort. Je pense que c’est un menteur et un imposteur, et je vais vous dire pourquoi.

Avant de décharger, je dois réitérer que je crois fermement à la mission de la SEC :

1) protéger les investisseurs – principalement contre les asymétries d’information sur les marchés d’investissement ;

2) s’assurer que les marchés financiers fonctionnent équitablement et efficacement ;

et 3) promouvoir la formation de capital aux États-Unis.

La même mission sous-tend ce que nous faisons chez Messari.

Nous organisons et conservons les données cryptographiques à grande échelle dans le but d’uniformiser les règles du jeu en matière d’information, de mettre en évidence les risques et opportunités dans cet espace, et finalement prendre des décisions en toute connaissance de cause – dans de nouveaux investissements, de nouvelles intégrations, nouvelles propositions de gouvernance, etc.

Dans mon article de lancement 2017, j’ai écrit sur le besoin d’un crypto Autorégulation EDGAR et ICO. La sphère de sécurité de Hester Peirce et son projet de cadre de divulgation cartographient de près ce que nous collectons depuis des années déjà auprès des communautés crypto.

Alors oui, je suis un fan de la mission, et je le fais à plein temps depuis aussi longtemps que les jetons existent.

Cela ébouriffe quelques plumes, mais je le répète : j’ai personnellement été plus efficace pour protéger les investisseurs à partir d’informations asymétriques que la SEC. Si nous regardons l’esprit de la loi, Messari continuera de surpasser la SEC dans son mandat principal.

Nous ne sommes pas en désaccord sur l’esprit des lois sur les valeurs mobilières, mais plutôt sur leur applicabilité à la cryptographie. La SEC semble s’acharner à affirmer son autorité sur l’ensemble du marché de la crypto : les protocoles Web3, les échanges, les écosystèmes financiers décentralisés, même les émetteurs de stablecoin. Mais avant de leur donner cette autorité, nous devrions regardez les options que nous avons pour la surveillance cryptographique.

Il y en a trois :

1) permettre à la crypto de s’épanouir avec peu de surveillance réglementaire,

2) appliquer rigoureusement la loi sur les valeurs mobilières à l’innovation en matière de crypto et de jeton de refroidissement,

3) adopter un période de réflexion et Safe Harbor.

Les libertaires préféreront #1. Le président de la SEC semble préférer #2. Les pragmatiques aimeront #3.

Aucun organisme de réglementation ne cédera volontairement l’autorité qu’il pourrait autrement revendiquer, donc #1 est un non-starter. Il y a aucun point de brownie politique pour l’abdication du leadership, et c’est le travail du Congrès de clarifier où l’autorité de réglementation commence et se termine. Pourtant, avec l’impasse au Congrès, un régulateur intelligent pourrait évaluer si leurs approches actuelles fonctionnent.

Dans le cas de la SEC, la réglementation par le biais d’actions coercitives est-elle efficace ? Ou de nouvelles tactiques sont-elles justifiées ?

Regardons avec quoi travaille la SEC.

Gensler met à rude épreuve son personnel, en indiquant qu’ils peuvent frapper , tandis que les constructeurs de crypto laissent des pépères 9-5 pour rejoindre la mêlée cryptographique 24h/24 et 7j/7.

La Crypto a clairement le dessus car les constructeurs ici sentent que leur cause est juste. La SEC mérite-t-elle le respect lorsque ses politiques favorisent Wall Street par rapport au commerce de détail, ou bloquent-elles des innovations qui pourraient aider les artistes, les joueurs, les musiciens et autres créatifs à se libérer du monopole des plateformes qui les exploitent ?

Le travail de la SEC lui-même est complexe, coûteux et prend du temps – un jeu ingrat de coup de la taille du poing donné et la complexité explosives de la crypto. Quand ils choisissent des combats, ils peuvent finir par affronter un ancien senior collègue qui gagne maintenant des multiples d’argent en jouant pour l’autre équipe. Imaginez combattre votre ancien président dans une affaire d’exécution à enjeux élevés ?

Quand ils gagnent, les victoires sont à la Pyrrhus : leur règlement de joyau de la couronne était une gifle dérisoire de 24 mm sur le poignet à Block.One pour sa vente symbolique continue de 4 milliards de dollars d’EOS en 2017, un événement qui a littéralement tiré parti des panneaux publicitaires promotionnels à Times Square.

Les vendeurs de jetons EOS ont conservé le produit puis redéployé 10 $ milliards (produit de la vente EOS, plus gains !) en un nouvel échange privé. Les détenteurs de jetons ont eu accès à une pause, à la dépréciation du réseau que les développeurs d’origine ont effectivement été contraints de quitter de peur que leurs efforts de faire qu’EOS « ressemble à une sécurité ». Pendant ce temps, Block.One a privatisé un transfert de richesse historique.

Est-ce que quelqu’un parmi le personnel se sent bien à propos de cette « victoire » ? Le peuvent-ils?

Les projets qui demandent l’autorisation de la SEC ont heurté des murs de briques. L’engagement de la SEC casse techniquement les produits, accumule des années et des millions de dollars en frais juridiques pour un bénéfice inexistant, tue des produits avant qu’ils ne se lancent, ou sont retenus contre la partie engageante devant le tribunal. Personne dans la crypto ne fait confiance à la SEC, et ils ne devraient pas non plus.

Parce qu’ils ne sont pas dignes de confiance. (Les autres ne peuvent pas dire ça. Je le ferai.)

L’interprétation large de la Commission de la loi sur les valeurs mobilières en ce qui concerne la cryptographie ne fonctionne pas, et c’est honnêtement embarrassant qu’ Hester Peirce semble être le seul dirigeant de la SEC à avoir reconnu le besoin d’adopter une approche différente en ce qui concerne la cryptographie.

« Laissons un peu de temps à Gary ! » vous pourriez dire. Ce n’est que sa première année de travail et il jongle avec un tas de différentes priorités. Il n’a pas apporté l’affaire Ripple, Jay Clayton l’a fait. Il n’a pas bloqué l’ETF Bitcoin pendant huit ans, il en a finalement laissé passer un. Il n’a pas écrit le rapport DAO ni réglé le cas Block.One, et il n’est certainement pas l’auteur de l’ opinion de Howey . Il travaille simplement avec des outils obsolètes parce que le Congrès n’a pas encore abordé le problème de la cryptographie.

Assez. Examinons ensuite ses positions jusqu’à présent :

- ETF crypto : j’exposerai mes sentiments sur les ETF bitcoin toxiques au chapitre 5. Pour l’instant, sachez que le retard de huit ans de la SEC sur l’approbation a amené les investisseurs à manquer 800x d’appréciation dans le sous-jacent, un échec catastrophique du mandat de formation de capital de la SEC.

Ce n’est pas sur Gensler. Mais voici ce que c’est : la priorisation des ETF basés sur des contrats à terme qui encourront 5 à 10 % en coûts annuels cachés dans le « contract roll » (qui profitent à Wall Street) par rapport aux ETF au comptant qui sont modélisés après le plus grand fonds de matières premières au monde (le SPDR Gold ETF). Pourquoi approuver une structure exotique vs un option supérieure avec des frais inférieurs de 80 % et 40 fois la liquidité ? Eh bien, Gensler veut rejeter la responsabilité sur le CFTC (qui réglemente les contrats à terme sur le bitcoin) et attend jusqu’à ce que le Congrès lui accorde un pouvoir de surveillance sur les marchés au comptant des cryptos et leurs échanges. C’est une prise d’otage. Ses protestations contraires sont chauves- face à des mensonges. C’est un menteur. Bonne journée Monsieur.

- Le Safe Harbor : C’est une chose de s’opposer au Safe Harbor d’Hester Peirce. C’en est une autre de feindre l’ignorance et mentir au Congrès à ce sujet. C’est ce que Gensler a fait en octobre lorsque le représentant Patrick McHenry lui a demandé directement son avis à ce sujet .

- Il a tenté d’esquiver une réponse avec un peu de mauvaise direction ( attention aux toi-même), et McHenry l’a cloué :

PM : « Avez-vous examiné le Safe Harbor ? »

GG : « Je n’ai pas examiné votre facture. »

PM : « Avez-vous examiné la sphère de sécurité du commissaire Peirce ? »

GG : « Nous discutons activement sur un certain nombre de sujets. »

PM : « Plus précisément, avez-vous examiné le Safe Harbor lui-même ? »

GG : « Nous avons parlé de ses réflexions sur la sphère de sécurité. »

[PM : « Sénateur Selkis, la parole est à vous. »

SS : « Président Gensler, je me fiche des rodages de refroidisseurs d’eau avec le commissaire Peirce. Répondez à la putain de question : avez-vous lu le document lui-même ? C’est huit pages,

Il répond à bon nombre de vos préoccupations concernant l’asymétrie de l’information et la protection des investisseurs sur le marché de la cryptographie. L’avez-vous lu ? Oui ou non? »]

Je sais que je suis naïf, mais si vous êtes en position d’autorité et que vous voulez qu’une industrie fasse confiance à vos intentions, vous ne devriez pas mentir au Congrès sur votre connaissance d’une alternative critique et largement médiatisée et maladroite, et d’une réglementation via l’application que vous avez adopté à ce jour.

- No Action Relief & Reg A+ Registration : il y a trois ans, l’ancien commissaire de la SEC, Bill Hinman, a déclaré que les réseaux cryptographiques émergents pourraient devenir « suffisamment décentralisée » au fur et à mesure de leur évolution, de sorte que l’échange de leurs actifs sous-jacents pourrait ne plus représenter des opérations sur titres soumises aux règles de contrôle public de divulgation. Même s’ils s’étaient auparavant lancés via une vente de jetons ! Si un Safe Harbor n’est pas acceptable, peut-être que la SEC pourrait donner des conseils sur les voies d’une « décentralisation suffisante » ou au moins accélérer le Reg A+ processus de mise sur le marché des jetons ?

Ne retenez pas votre souffle. Les accessoires ont fermé en août après une offre de 21 millions de dollars en 2019 :

« Nous n’avons pas été capable de développer des Props Tokens d’une manière qui pourrait conduire à un succès commercial, et il n’y a pas de raison que cela se produise à l’avenir, compte tenu du cadre réglementaire, [ce qui rend impossible] de suivre tout ce qui est à distance, comme un développement de produit approprié de « lancement, mesure, itération ». »

Il a fallu Blockstack 2 mm et deux ans de travail juridique, mais ils ont au moins survécu au processus Reg A + eux-mêmes.

Ils se situent maintenant au 75e rang de la capitalisation boursière, bien qu’il ne soit pas clair qu’un utilisateur ait déjà lu leurs déclarations, et leur jeton est non négociable aux États-Unis. Sa liquidité repose sur les bourses étrangères.

Qu’est-ce qu’une offre Reg A+ obtient exactement ?

Et Gensler veut que les nouveaux projets continuent de s’enregistrer de cette façon et de parler à la SEC ?

- ATS Stonewalling : la position la plus malhonnête de Gensler peut être liée à ce désormais tristement célèbre : « entrez, parlez à nos » lignes d’échanges. Le PDG de Coinbase, Brian Armstrong, a même qualifié le comportement de la SEC de « insaisissable » et a affirmé que la Commission avait refusé de rencontrer la direction de son entreprise ou de fournir des éclaircissements écrits sur son raisonnement pour bloquer l’un des nouveaux produits de prêt de Coinbase.

Le comportement est – de la ketchy. Coinbase et les autres bourses essaient de se conformer depuis des années , et plusieurs ont même fait l’acquisition de courtiers. C’est *la SEC* qui a gardé leurs demandes de courtiers bloquées dans les limbes. Pendant des années. Regarder l’avocat Collins Belton explique .

Cela ne devrait pas être surprenant ! Gensler lui-même a déclaré qu’il pourrait être impossible d’apporter l’échange crypto en conformité réglementaire, et que la voie à suivre pourrait devoir passer par le changement des titulaires ! ( « Devraient-ils même être autorisés à s’inscrire ? Le monde continuera sans ces 200 échanges. Quelqu’un d’autre remplira cet espace. Je sais que cela peut être dramatique aujourd’hui, mais il serait peut-être ok. »)

Message : le mal est fait, et seules les bourses nationales devraient être capable d’échanger des cryptos.

C’est flagrant. Et parce que les pros de la crypto ne sont pas fous, et parce que nous sommes notoirement difficiles à gaspiller, nous ne faisons pas confiance à ce type, car nous savons exactement qui il est.

Nous savons également d’après les procédures judiciaires de Ripple que des invitations à s’engager avec la SEC sont utilisées comme preuve contre la partie proactive. Gensler a récemment déclaré au Securities Enforcement Forum :

« J’ai récemment demandé de réduire les réunions avec les entités qui souhaitent discuter des arguments dans leurs puits de soumissions. Entrez et parlez avec nous. Nous l’utiliserons contre vous, puis nous résisterons à clarifier les discussions. D’accord Gary.

Peirce a dénoncé l’absurdité des invitations de la SEC à la lumière de leur « approche centrée sur l’application » pour cryptographie :

« Bien sûr, Poloniex aurait pu essayer de s’inscrire en tant que bourse de valeurs ou, plus probablement, en tant que courtier pour exploiter un système commercial alternatif [et] attendu. . . et attendu. . . et attendu un peu plus. Étant donné la lenteur avec laquelle nous avons déterminé comment les entités réglementées peuvent interagir avec la crypto, les acteurs du marché peuvent naturellement être surpris de nous voir entrer en scène maintenant avec nos armes à feu flamboyantes et soutenir que Poloniex n’était pas enregistré ou opérant sous une exemption comme il aurait dû l’être.

C’est pourquoi Peirce est le seul leader de la SEC avec une once de crédibilité en matière de cryptographie.

- Pression anti-ETH : la SEC a fait monter la température sur les fonds ’40 Act (la mutuelle de 30 000 milliards de dollars et l’industrie des ETF) qui ont envisagé d’augmenter leur exposition à des titres cryptographiques non bitcoins, tels que ETHE en niveaux de gris. Un gestionnaire de fonds m’a dit que son entreprise avait obtenu l’approbation de détenir l’ETHE d’un bureau de la SEC avant que le bureau de DC ne les rappelle poliment quelques mois plus tard et leur fasse savoir, « En fait, non, nous n’avons béni aucun produit crypto en dehors du bitcoin. » Plusieurs autres avocats du fonds ont confirmé que la SEC est restée hostile aux titres autres que le bitcoin. Même le bitcoin n’est pas vue favorablement. Il était simplement protégé par des droits acquis.

- Pièces de valeur stable : la prise de pouvoir la plus transparente que nous ayons vue est liée à la poussée de Gensler pour surveillance du marché des pièces stables, qu’il a obtenu en rebaptisant intelligemment « stablecoins » en « valeur stable coins », un clin d’œil aux « fonds à valeur stable » réglementés par la SEC. Pour être honnête, j’ai moins de problème avec ça que ses autres postes. Comme discuté précédemment, il est probablement préférable de résoudre notre défi d’intégration bancaire que de continuer à soutenir des pièces stables avec du papier commercial ou d’autres produits moins liquides.

- American Crypto vs China Stonks : Je sais que le whataboutism n’est pas un grand débat basé sur des faits. Mais ça devrait vous énerver que les entreprises chinoises négocient librement sur les bourses américaines tout en contournant volontairement les lois sur la divulgation des valeurs mobilières, et les innovateurs américains en cryptographie n’ont pas la même latitude, malgré plus d’engagement de bonne foi.

Chine ou Hong Kong. Tu sais, Petites entreprises comme China Petroleum & Chemical, China Mobile, JD.com et d’autres entreprises de plus de 10 milliards de dollars et des introductions en bourse de plusieurs milliards de dollars comme iQiyi, Pinduoduo, Nio et Tencent Music.

Gensler accorde à ces entreprises un délai de grâce de trois ans pour se conformer aux directives du PCAOB, mais ne donne aucun délai aux crypto. Tu te fous de moi ? Est-ce la différence que Wall Street gagne de l’argent avec un groupe et pas avec l’autre ?

- Protéger qui, exactement ? la Crypto commence à souligner à quel point le « 40 Act » vieux de 80 ans est dommageable, et que ses règles obsolètes pour les investisseurs accrédités le sont. Ces règles empêchent les utilisateurs de recevoir des jetons gagnés en récompenses . Ils empêchent les entreprises d’entrer en bourse jusqu’à ce que la majeure partie de leur croissance ait été capturée en privé. Des choses comme les règles de propriété des sociétés d’investissement n’empêchent pas la fraude, elles leur permette. (j’ai vu moi-même.) Les seuils de revenu et de richesse pour l’accréditation sont eux-mêmes exclusifs et raciste . Quelqu’un s’est sûrement suffisamment réveillé pour insister et éviter le titre de « président » tout en insistant maladroitement en se référant à Satoshi Nakamoto en tant que « elle » s’intéresserait à la popularité de la crypto auprès des mal desservis des communautés, et notent leur vote de défiance envers TradFi. À droite?

Les groupes sous-représentés votent en effet avec leur portefeuille (13% des investisseurs blancs ont de l’exposition en crypto par rapport à 18% d’investisseurs noirs, 21% d’hispaniques et 23% d’investisseurs asiatiques), et pourtant la SEC continue de travailler dur pour les arrêter. Le paternalisme est particulièrement époustouflant, étant donné que la crypto a livré la marchandise.

C’est la *seule* classe d’ actifs où le commerce de détail a gagné plus d’argent et a eu plus d’accès que les institutions à chaque étape du processus. Le secteur a littéralement surperformé tout. C’est le outil ultime pour protéger les investisseurs qui en ont le plus besoin – les historiquement privés de leurs droits.

C’est beaucoup de preuves contre Gensler. Mais « menteur et fraude » sont des termes chargés qui impliquent de la malveillance. Est-ce que ça pourrait être que la naïveté est à blâmer contre la mauvaise foi ?

Non. Il ne s’agit pas d’un cas d’incompétence ou de naïveté technique. Ce qui rend Gensler si dangereux et crasseux, c’est son compétence et son ambition. C’est un artiste d’élite qui a amassé un120 mm de fortune d’une carrière chez Goldman Sachs. En tant qu’ancien président de la CFTC, il sait comment fonctionne la machine politique de DC et comment faire pour peaufiner son curriculum vitae, jouer au hardball et garder son nom dans les news. En tant qu’ancien professeur du MIT sur la cryptographie, il est plus familier avec la technologie que la plupart des autres dans les cercles politiques de DC. Il est rusé et calculateur.

Au diable la mission de la SEC. Il tient en otage toute une industrie émergente – en partie à la demande du sénateur Warren – alors qu’il s’attire les faveurs de son ascension vers le secrétaire au Trésor.

Écoutez, j’ai eu affaire à un certain nombre de professionnels intelligents, talentueux, sérieux et bien intentionnés à la SEC. je ne vais pas les nommer ici (pour des raisons qui sont probablement évidentes maintenant… je ne veux pas leur causer d’ennuis), mais je les respecte et dans un monde parfait, j’aimerais collaborer plus étroitement sur nos missions communes.

Gensler les retient. C’est un imposteur. Les investisseurs américains et le personnel de la SEC méritent mieux.

Ripple vs SEC vs Safe Harbors

Je ne suis, comme vous dites, pas un fan de Ripple. J’ai appelé la société le Jekkyl et Hyde de la crypto: cool, en temps que réel technologie de règlement brut et de remise, mais marketing louche au niveau MLM et vidage au détail de ses cache de XRP. Si vous êtes dans la crypto depuis un certain temps, vous savez que le PDG de Ripple, Brad Garlinghouse et moi n’échangeons pas de cartes de Noël.

Mais depuis le jour où l’action coercitive de la SEC à leur encontre a été abandonnée l’automne dernier, je les ai encouragés à prévaloir contre la SEC parce que l’affaire semble sale, et cela pourrait créer un terrible précédent.

Nous savons de La procédure judiciaire de Ripple selon laquelle, malgré trois ans de réunions avec les dirigeants de l’entreprise, la SEC n’a jamais informé Ripple ou ses partenaires que la Commission croyait que la monnaie numérique de l’entreprise, XRP, était un titre jusqu’à ce qu’ils prennent une mesure coercitive*. Cela seul est accablant. Je ne suis pas avocat, mais je sais qu’inciter une entreprise à s’engager sur « trois ans », puis engager une action en justice sans avertissement préalable n’est pas un bon moyen d’élaborer une politique autour d’un marché émergent.

(*Qui exerce une contrainte)

Surtout parce que contrairement à de nombreux autres jetons cryptographiques, XRP a en fait été légitimement utilisé pour le cross- frontières les paiements en tant que monnaie de bonne foi. Dans « Je te vois XRP », un article critique que j’ai publié trois ans auparavant, l’action coercitive de la SEC (et qui aurait protégé les investisseurs de la correction à plus de 95% que XRP avait suite à mon post), j’ai exposé le problème :

« Le XRP pourrait prendre de l’ampleur en tant que » monnaie relais » potentielle viable. Il pourrait trouver pied comme un avoir de réserve détenu par des institutions qui négocient rarement certaines paires de devises, par exemple Tier 2 banques en dehors du système de correspondant bancaire qui souhaitent régler leurs transactions en monnaie locale. Les « récompenses » XRP pourraient être utilisées comme incitations pour adoucir le pot et réduire les frais pour les premiers partenaires. Comment la banque A en Afrique règle-t-elle une dette libellée en pesos et font-ils si rarement affaire avec la banque B en Amérique latine ? Habituellement, ils passent par une autre banque correspondante qui utilise une devise de réserve plus importante pour régler – plusieurs sauts pour se rendre au même transfert, chaque intermédiaire dans le processus prenant une part de l’action.

XRP pourrait rationaliser cela, les banques qui adoptent tôt pourraient économiser de l’argent et gagner du temps pour détenir XRP, et le réseau pourrait progressivement se décentraliser. Peu probable, mais possible.

Dans l’analyse, je n’ai pas contesté l’utilisation du XRP par l’entreprise, mais plutôt ses divulgations sélectives autour de ventes de XRP, les lignes qu’il a volontairement brouillées lors de la promotion de ses volumes XRP en hausse (qui à l’époque étaient dues à des volumes gonflés/faux sur les bourses d’outre-mer) et à ses insinuations régulières que de nouvelles liquidités et l’intérêt des acheteurs provenait des institutions plutôt que du commerce de détail. C’était du marketing louche, et l’entreprise a intentionnellement obscurci (le fait toujours) toutes ses transactions avec des parties liées et les volumes de vente associés au XRP.

Nous avons suivi l’argent et mis à jour la capitalisation boursière de XRP en conséquence, car nous avons découvert que les initiés vendaient des milliards de dollars par an en jetons qui étaient par ailleurs déjà comptés comme faisant partie des actifs « offre en circulation ».

C’est le cas pour le Safe Harbor en un mot : Ripple s’était-il conformé aux rapports en cours en vertu du Projet de proposition du commissaire Peirce, cette asymétrie d’approvisionnement XRP aurait disparu :

(iii)(D) Informations suffisantes pour qu’un tiers puisse créer un outil de vérification de la transaction historique du Token (par exemple, la blockchain ou le grand livre distribué). Cela aurait assuré Ripple de la prise en charge d’un explorateur de blocs disponible gratuitement et pouvant être modifié.

(v) Ventes antérieures de jetons. La date de vente, le nombre de Tokens vendus avant le dépôt d’un avis du recours à la sphère de sécurité, toute limitation ou restriction de la transférabilité des jetons vendus, ainsi que le type et le montant de la contrepartie reçue. Cela aurait correctement représentaient toutes les ventes historiques de Ripple, y compris les blocages et les remises aux entreprises partenaires.

(vi)(B) Le nombre de Tokens ou de droits sur les Tokens détenus par chaque membre de l’ Équipe de développement et une description de toutes les limitations ou restrictions sur la transférabilité des Tokens détenus par ces personnes ; Cela aurait suivi celui de Chris Larsen, Brad, Les ventes en cours de Garlinghouse et de Jed McCaleb, ainsi que celles de l’entreprise fondation affiliée.

(ix) Transactions entre personnes liées. Une description de toute opération importante ou de toute proposition de transaction importante, à laquelle l’équipe de développement initial participe, et à laquelle toute personne liée avait ou aura un intérêt important direct ou indirect. La description doit identifier la nature de la transaction, la personne liée, la base sur laquelle la personne est un Personne liée, et la valeur approximative du montant impliqué dans la transaction. Idem.

Sous un Safe Harbor, Ripple aurait eu trois ans pour trouver une distribution et une stratégie de décentralisation. Cela aurait été une politique favorable à la croissance et à l’innovation. Et l’entreprise aurait nettoyé ses rapports en cours, ou Ripple et ses dirigeants auraient été confrontés à une action coercitive – pas pour les violations d’enregistrement des valeurs mobilières – mais pour la fraude.

L’objectif de la politique de la sphère de sécurité devrait être d’éliminer les fraudeurs et les escrocs via l’opt-in transparence. Garder ceux qui sont impliqués dans la cryptographie qui ont des objectifs sérieux et louables, aider à favoriser la sécurité l’innovation pendant la phase d’amorçage, encourager les réseaux avec des jetons à se décentraliser, et poursuivre de grandes idées sans faire trébucher les lois conçues pour protéger les investisseurs. Et surtout, faire évoluer les standards ouverts, beaucoup plus rapidement que cela ne serait possible avec des lois sur les valeurs mobilières vieilles de 80 ans datant de l’ère pré-informatique .

Je prédis que la SEC continuera d’être un frein pour les sociétés de cryptographie américaines, les choses vont empirer avant qu’ils ne s’améliorent, et Gensler continuera d’ignorer la proposition Safe Harbor de Peirce, tant que son maître, Le sénateur Warren, le lui dit.

La bataille pour la confidentialité

C’est triste, mais nos droits à la confidentialité numérique sont une réflexion après coup pour les décideurs politiques. Ils tiennent pour acquis qu’ils pourront fouiner sans limites dans nos vies numériques sous le signe de la « sécurité nationale » et de la « capture des méchants » et « percevoir les impôts ». Les pires parties du projet de loi sur les infrastructures – le langage expansif du «courtier» et la disposition sur les rapports 6050i – mettent l’industrie dans une position particulièrement précaire, violant probablement les droits du premier et du quatrième amendement, et seront contestés devant les tribunaux.

Le langage « courtier » du projet de loi sur les infrastructures est dangereusement ambigu. Il pourrait être appliqué pour capturer les personnes qui écrivent le code, les validateurs qui traitent les transactions et les participants actifs à la gouvernance cryptographique.

Le langage a été ostensiblement écrit pour garantir que les transactions DeFi puissent être surveillées et les événements imposables signalés à l’IRS. Mais alors que le Trésor envisage sérieusement un impôt sur la fortune, « l’ambiguïté » semble plus intentionnelle. Encore, rappelons que le Trésor s’est battu contre les amendements proposés par la Crypto Coalition comme correctif.

L’autre grande bataille, bien sûr, est avec ce rapport 6050i, qui oblige généralement les entreprises à déposer des rapports (y compris noms et numéros de sécurité sociale) chaque fois qu’ils reçoivent plus de 10 000 $ en espèces d’une contrepartie.

Le projet de loi sur l’infrastructure a mis à jour 6050i pour inclure les rapports cryptographiques. Selon l’ Alliance Proof of Stake , qui avait initialement retenu la disposition, cette nouvelle règle irait au-delà de la loi sur le secret bancaire, en supprimant la possibilité aux Américains de collecter et de rapporter des informations sur leurs concitoyens, le gouvernement lui – même ne serait pas en mesure d’accès sans mandat !

Comme l’ explique Coin Center, l’exigence de déclaration de la loi sur le secret bancaire est elle-même à peine constitutionnelle, mais seulement parce que « Les banques sont un tiers dans les transactions de leurs clients. Les utilisateurs de la banque remettent volontiers les informations de transaction transmises à une banque comme condition d’utilisation des services bancaires et des banques de conserver ces informations à des fins commerciales légitimes. C’est l’essence de la so- doctrine dite du « tiers » qui annule le quatrième amendement, par ailleurs applicable avec exigence de mandat.

Dans une transaction peer-to-peer, il n’y a pas de tiers. Pourtant, sous le nouveau langage 6050i, Alice et Bob pouvaient échanger BTC et ETH, et faire l’objet de rapports détaillés les uns sur les autres. L’interprétation extrême de 6050i dans ces cas, serait que la non-conformité pourrait conduire à une accusation de crime et jusqu’à cinq ans de prison. Cela interdirait effectivement les transactions sans intermédiaire, car cela rendrait la conformité dans certains marchés (ventes d’art NFT) fonctionnellement impossible.

Est-ce que ça nous met à l’abri des terroristes, papa ?

Les deux dispositions sont mûres pour des contestations constitutionnelles si elles ne sont pas modifié purement et simplement .

Incorporation des DAO

La proposition de politique la plus intelligente que j’ai vue cette année est venue d’a16z. Dans leurs présentations aux législateurs et régulateurs, ils commencent par le pourquoi derrière « Web3 » – la propriété des utilisateurs favorise l’inclusion financière en faisant propriétaires, des personnes, et les électeurs démocratiques dans les plates-formes qu’ils utilisent, cela crée une voie pour ouvrir les entreprises « bigtech » à la concurrence, et il garantit que l’avenir de l’Internet sera ouvert et libre de toute entreprise ou répression autoritaire.

Ça résonne. Cela nous aide également à nous concentrer au-delà de DeFi et des crypto-monnaies, en capturant des choses comme les jetons non-fongibles (NFT), la connectivité Internet et les réseaux de stockage de données. L’avenir d’Internet lui-même.

Mais a16z fait aussi quelque chose de non évident et d’important : ils suppriment l’accent mis sur les jetons et le placent à sa place : sur les DAO en tant que nouvelle structure juridique .

Bien sûr!

Les questions à mille milliards de dollars pour la crypto sont « avec quelle efficacité pouvons-nous décentraliser » et « dans quelle mesure pouvons-nous gouverner l’Internet ouvert.

Revenons aux titres « Howey » test (un investissement dans une entreprise dans l’attente de profits sur la base des efforts des autres), c’est le meilleur moyen de limiter les compétences exagérées par la SEC et assurer que les réseaux tokenisés peuvent fonctionner légalement aux États-Unis.

Définir clairement les DAO comme une nouvelle entreprise primitive servirait le double objectif de clarifier :

a) ce que constitue une « entreprise commune » et comment interpréter les « efforts de autres » dans cette entreprise, et

b) comment ces structures juridiques peuvent rationaliser la conformité fiscale mondiale.

Il y a de jolies différences évidentes entre les entreprises et DAO, et cela commence par leur flux de gouvernance et leurs structures juridiques, et non leurs jetons.

C’est la bonne voie à suivre, mais cela soulève une autre question : si les marchandises ont la CFTC, et la monnaie a le OCC, et les valeurs mobilières ont la SEC, les tokens n’auront-ils pas encore besoin d’un régulateur ?

Probablement.

(Lectures complémentaires : a16z Gagner le futur, Un programme pour les décideurs, Jesse La note de Pollak)

Le conseil Web3 américain

Au-delà de la réglementation des stablecoins, qui devrait probablement être gérée par une combinaison de l’OCC et FDIC (pas la SEC), la crypto est suffisamment grande et suffisamment transformatrice pour justifier son propre régulateur, comme un organisme d’autorégulation qui pourrait superviser les dépositaires et les échanges de crypto. Ironiquement, ce régulateur pourrait ressembler à une combinaison de l’OCC et du FSOC.

La majeure partie de l’attention de ce régulateur pourrait être sur des entités comme Coinbase et Kraken et Anchorage et BlockFi qui gèrent la cryptographie de garde pour les clients. Mais il pourrait aussi aider en tant qu’organe de coordination avec d’autres agences, et rompre les liens juridictionnels et claquer la porte aux tentatives de prise de pouvoir.

L’American Web3 Council pourrait s’occuper de la mise en œuvre de choses comme le Safe Harbor d’Hester Peirce, remettre les fraudes et les cas d’offres de titres de bonne foi à la SEC. Il pourrait travailler avec la CFTC sur surveillance des teneurs de marché DeFi et les règles pour les marchés perpétuels. Cela pourrait fonctionner avec l’IRS sur l’impôt, et les normes de rapport pour résoudre le problème 1099 de crypto. Cela pourrait fonctionner avec l’IRS et d’autres pour créer la nouvelle structure juridique imposable pour les DAO.

Plus important encore, cela pourrait devancer les nouvelles priorités de la politique de cryptographie que nous n’avons pas encore envisagées ou que nous n’avons pas vu émerger : Comment abordons-nous la confidentialité, la permanence des données, la propriété intellectuelle, etc. sur les blockchains et dans le métaverse. Comment traitons-nous la responsabilité et la surveillance dans les réseaux gouvernés par des jetons comme les DAO ?

Coinbase a proposé une combinaison régulateur/SRO dédiée dans ses récentes propositions politiques, et je pense qu’elles articulaient bien les grands traits:

- Créer un nouveau cadre autour des actifs numériques compte tenu de leurs propriétés uniques

- Désigner un régulateur dédié pour faire face aux défis des marchés d’actifs numériques

- Protégez-vous contre la fraude et la manipulation de marché sur ces marchés

- Promouvoir l’interopérabilité et la concurrence

La clé ici était l’inclusion de l’interopérabilité par Coinbase (un support pour protéger les transferts de portefeuille à portefeuille et faire en sorte que la « sortie » des échanges reste indolore). Brian Brooks a également suggéré au Congrès d’appliquer une non-principe de discrimination à la crypto également (pas de traitement préférentiel pour TradFi vs. DeFi).

Quelque chose comme l’AW3C présenterait peut-être la seule voie à suivre qui ne cède pas complètement face à la surveillance des marchés de la cryptographie à la SEC, ou pousser la cryptographie à l’étranger. Il y aura une réglementation, et le Trésor et la FSOC semblent à l’aise de s’appuyer fortement sur Gensler. Une *nouvelle* agence soulignerait que l’étreinte des États-Unis et de la cryptographie en tant que nouveau paradigme (le traitement Internet !), et que cela pourrait favoriser une réglementation intelligente et aider à l’orientation fiscale et à la conformité.

Malheureusement, je pense que cela à <0,1% de chance de se concrétiser. Pas avec ce Congrès bloqué et des administrations de marchés hostiles. Les dirigeants actuels de la réglementation semblent s’être déjà taillé la part du gâteau.

Mon sentiment est que l’avenir de la crypto américaine repose sur une attaque juridique implacable contre la SEC .

Bataille locale et métaverses

J’avais de grands projets pour cette section. Vraiment je l’ai fait. Le Wyoming fait de grandes choses et innove comme un fou sur les structures de crypto-banques et les Règles de gouvernance DAO . Les maires commencent à se faire concurrence pour devenir des hubs cryptographiques : j’aime que NYC se soit montré dans un petit combat, et deux de mes autres villes préférées – Austin et Miami – sont déjà des zones sûres. Je crois aussi vraiment que, dans un monde où il ne reste aucune terre physique instable, nous devons porter notre attention sur les droits de propriété virtuelle. Nous devrions nous battre pour un métaverse ouvert .

Dans le physique et dans le domaine virtuel, nous devrions mener des batailles sur les bords décentralisés.

Mais je vais m’arrêter là, pour deux raisons : 1) je suis fatigué et cette section est assez longue, et 2) je ne veux pas de perdre de vue ma ligne de frappe initiale. Le combat est là, en Amérique et à DC en particulier, et les enjeux ne pouvaient pas être plus élevé. Soit nous gagnons et réalisons un autre âge d’or de l’Internet détenu par les utilisateurs. Ou nous perdons, et l’avenir s’annonce plus sombre.

Les États ne vous cacheront pas que l’Oncle Sam est colère. Ce n’est tout simplement pas comme ça que ça marche. Nous devons gagner DC.

Il n'y a rien de plus punk que la bataille pour la crypto américaine

Pour fermer cette section, j’inclus un extrait d’un fil de discussion récent de Punk6529 . je vous encourage à lire tout Les meilleurs fils de Punk6529 pendant les vacances. Entre ce reportage et les missives de Punk, cherchez la version simplifiée de Crypto Federalist Papers.

« Il n’y a pas de foyer plus naturel pour la cryptographie que les États-Unis d’Amérique. Il n’y a pas d’arme stratégique plus naturelle pour les États-Unis d’Amérique que la crypto. Les États-Unis ne se sont jamais trompé en pariant sur la liberté, et les choses ne sont pas différentes cette fois.

Les États-Unis ont : la plus grande économie et les marchés financiers, la monnaie de réserve, la plus forte armée*, la plus grande industrie technologique, la plus grande industrie des médias (et plus de liberté d’expression que la plupart), et un marché de consommation sans fin. Il a également une croyance fondamentale en l’absence de l’État et une saine méfiance envers l’infaillibilité de l’État : Boston Tea Party, Constitution, Déclaration des droits. Et le système de gouvernance est également assez décentralisé. Les États-Unis sont une fédération, quelque chose qui n’est pas entièrement compris en dehors des États-Unis, avec un nombre massif de droits des États.

Mon point de vue est très simple : les États-Unis peuvent gérer des systèmes ouverts, leurs concurrents stratégiques ne le peuvent pas.

Mon point de vue est le point de vue littéral anti-Peter Thiel. Son point de vue était que la Chine encourageait le BTC pour réduire la domination de l’USD. C’était la chose la plus arriérée que j’aie entendue depuis des années. Le dollar américain peut très bien gérer BTC. Un système fermé comme le yuan ne le peut pas.

Autrement dit, je suis beaucoup plus optimiste que notre classe politique. Je crois que les États-Unis peuvent ouvrir la voie à une plus grande liberté, d’innovation et de décentralisation. Et qui aidera les États-Unis et le monde.

Si les États-Unis sont en tête sur ce sujet, l’UE suivre. Si les États-Unis et l’UE choisissent la voie de la liberté, nous commençons à construire des systèmes citoyens plutôt que des systèmes plus fermés auxquels aspirer. C’est, pour moi, le chemin.

Bon, en avant…