L’assurance pour une maison est un contrat entre l’assureur et l’assuré, où l’assureur s’engage à couvrir les pertes à une propriété spécifiée. La propriété peut appartenir à un individu, un groupe d’individus ou une organisation.

Nous utilisons le terme assurance habitation lorsqu’il s’agit d’assurer un bâtiment à usage d’habitation. On peut donc parler d’appartement ou de maison…et cela est tout de même un peu différent.

Que ce soit par rapport aux détails auxquels penser, et le prix de l’assurance en ell-même.

Que couvre l'assurance d'une maison ?

La question la plus fréquente que l’on se pose lorsque l’on recherche une assurance pour sa maison, est : « Que couvre-t-elle ?

L’assurance d’une maison est conçue pour vous protéger des conséquences financières des dommages et/ou de la perte de votre habitation et de son contenu en raison de catastrophes naturelles, de vols, de vandalisme et d’autres périls.

Il couvre à la fois la structure de votre maison et son contenu. Elle couvre les dommages causés par le feu, la fumée, la foudre ou l’explosion ; tempête de vent ou grêle ; impact d’avion ou de véhicule ; émeute ou troubles civils ; vandalisme ou méfait malveillant ; la chute d’objets tels que la glace, la neige et la pluie.

Certaines personnes ne savent pas que la police d’assurance peut également couvrir des choses comme les dégâts d’eau causés par un tuyau éclaté, les surtensions électriques causées par la foudre qui provoquent des incendies dans la maison, le déversement accidentel d’eau provenant d’appareils de plomberie comme les toilettes ou la baignoire pouvant inonder le sous-sol, par exemple.

Parlons maintenant de ce qui se trouve dans la maison, son contenu.

Le contenu d’une maison sont les choses qui sont à l’intérieur de la maison. Nous ne les assurons généralement pas séparément de la maison, mais nous le pouvons si nous le voulons.

Nous devons nous assurer que nous avons une assurance suffisante pour notre contenu, car il est possible qu’il soit perdu ou endommagé lors d’un incendie, d’une inondation ou d’une tempête. Nous devrions également examiner quel type d’assurance couvrira ce dont nous avons besoin, afin de choisir la la bonne formule d’assurance pour votre maison et son contenu.

Bien entendu, on parle de vaisselles, de linge, de mobiliers,…

Mais vous pourriez avoir un instrument de musique de valeur. Il ne faut pas hésiter à parler du contenu de la maison avec votre assureur, et sous quels conditions un dommage précis est pris en compte dans cotre assurance maison, comment est-il remboursé, quel impact sur votre mensualité,….

L’assurance habitation pour une maison est conçue pour couvrir les frais de réparation ou de remplacement de votre maison, de son contenu et de tout autre bâtiment sur la propriété en cas de sinistre. Relisez cette dernière phrase encore une fois…ça fait quelques cas à lister !

Que ne couvre pas l'assurance habitation ?

L’assurance maison protège l’habitation est son contenu contre les dommages ou la destruction causés par des événements tels que le feu, le vent, le vol, le vandalisme, etc. Cependant, elle ne couvre pas tout.

L’assurance peut ne pas couvrir les dommages causés par les inondations et les tremblements de terre. Ces évènements doivent être déclarés par l’autorité publique comme catastrophes naturelles. C’est le point de départ des potentiels remboursements de la part des assureurs.

Elle ne couvre pas non plus les dommages causés par des parasites ou des insectes tels que les rongeurs et les termites. C’est parce que ceux-ci sont considérés comme l’usure de la propriété. En d’autres termes, c’est un défaut d’entretien de votre part !

La lutte antiparasitaire structurelle est une affaire sérieuse et dangereuse.

Des professionnels s’occupent des besoins structurels de votre propriété, c’est-à-dire qu’ils traitent les dommages causés par les parasites tels que les rongeurs et les termites. Les parasites causent des dommages importants à l’intégrité structurelle d’une maison, ce qui peut entraîner divers problèmes, notamment des fuites d’eau, la croissance de moisissures et l’infestation de parasites, câbles électrique rongés,…

Les structures ou pièces de bois porteuses doivent être vérifiées régulièrement afin de s’assurer de l’absence d’insectes xylophages.

L' assurance pour votre maison couvre-t-elle les aménagements extérieurs ?

La maison est le bien le plus cher que nous possédons. Il est important de s’assurer qu’il est bien protégé de tous les risques potentiels.

Différents types d’assurances sont disponibles pour une maison. L’une d’elles est l’assurance paysagiste qui vous aide à protéger vos plante, arbustes et arbres contre les dommages ou la destruction.

Un autre type d’assurance que vous pouvez souscrire pour une maison est la protection de mobilier ou structure extérieur, au cas où quelqu’un endommagerait l’un de ces biens sur votre propriété.

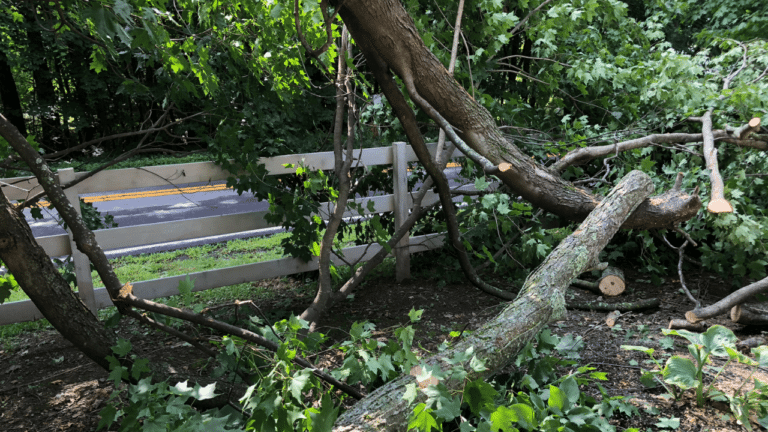

Quelqu’un ou un événement naturelle ou un travail mal fait…l’exemple de l’arbre écrasant une clôture est plutôt parlant. Cela peut être la cause d’une tempête ou d’un élagage loupé.

Avant de signer un contrat d’assurance pour votre maison, il faut penser à tout cela. Il est fréquent par exemple, après des vents forts (pas forcément au niveau d’une tempête), de voir des portails couchés, avec des éléments de motorisation arrachés.

Selon les assureurs, cela peut être ajouté sous forme d’options. Ou alors, il peut vous proposer une formule d’assurance un peu plus cher ,mais avec plus de garanties et donc, de biens assurés.

Combien coûte une assurance pour une maison ?

De nombreux facteurs peuvent influer sur le coût de votre assurance habitation, tels que votre lieu de résidence, le contenu de votre maison et ces caractéristiques (surface, équipements,…)

Pour obtenir une estimation précise de ce que vous paierez, il faut renseigner un certain nombre de détails concernant votre bien.

Le coût de l’assurance pour une maison est différent pour chaque personne et cela dépend du type de maison, son âge, si elle a été rénovée récemment, de quel type de quartier il s’agit…

Par conséquent, l’assurance de votre maison peut évoluer. Si vous réalisez des travaux de rénovations, faîtes construire une véranda, ou réaliser un aménagement dans vos combles, il est judicieux d’en informer votre assurance, et de demander un devis tenant compte de ces nouvelles caractéristiques.

Idée reçue : Dans l’hypothèse ou vous seriez locataire à c jour dans un immeuble, ne pensez pas qu’une assurance maison est plus chère que d’assurer un appartement. Cela est totalement faux. A comparaison raisonnée, évidemment.

Imaginons, vous aménagez des combles et créez une seconde salle de bains. Quelqu’un vous conseille de ne pas déclarer ces travaux, car selon la surface de l’agrandissement, vous pouvez être susceptible d’être taxé.

Quelques mois plus tard, un dégât des eaux est causé par cette salle de bains, réalisée par vos soins, et non déclarée…et en plus, dans le présent contrat d’assurance pour votre maison, une seule salle de bains est présente et non deux.

Il faudra alors vous débrouillez…

Pour avoir un ordre d’idée du coût d’une assurance maison, il existe pléthore de sites où vous pourrez effectuer une simulation rapide.

Il est possible de faire des économies en souscrivant un contrat bien étudié, couvrant uniquement ce dont vous avez besoin. Mieux vaut se faire accompagner convenable par un assureur bienveillant afin d’avoir l’assurance maison qui vous correspondra et vous protégera au mieux.

De plus, si vous avez un ou plusieurs véhicules, sachez que vos assurances voitures, par exemple, peuvent être un plus si vous comptiez regrouper tous vos contrats dans le même établissement.